- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 2025年 > 10月 >

10月

应退税款抵扣欠缴税款政策即问即答(2025年10月31日)

发文单位: 文号: 发文日期:2025-10-31

【法规汇编】

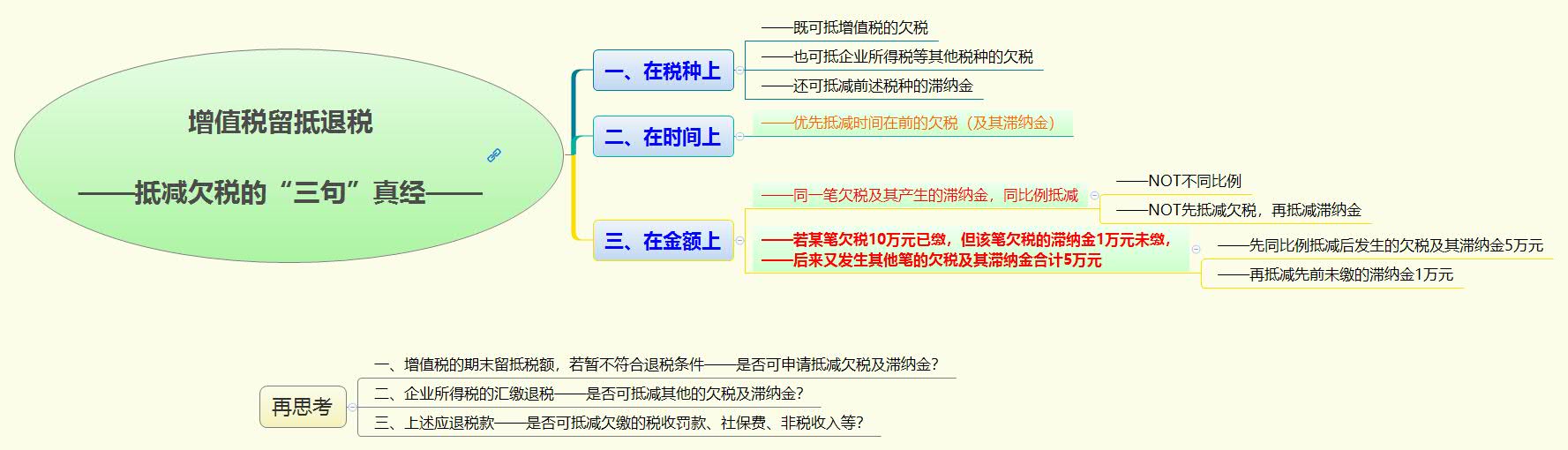

问题一:2025年9月我公司有一笔待税务机关审核的增值税期末留抵税额,同时也有增值税欠税等欠缴税费,请问应如何确定经核准允许退还的留抵税额?

答:经核准允许退还的留抵税额,是指经税务机关审核确定后,允许退还但尚未退还给纳税人的留抵税额。对于存在增值税欠税的纳税人,应按照《国家税务总局关于办理增值税期末留抵退税有关征管事项的公告》(2025年第20号)的规定,以抵减增值税欠税后的余额确定允许退还的留抵税额。增值税欠税,包括增值税欠税及相应滞纳金。

问题二:近期我公司有一笔留抵退税申请,经税务机关审核通过,但我公司尚有企业所得税欠税,是否可以用这笔允许退还的留抵税额抵扣企业所得税欠税?

答:税收征管法实施细则第79条规定,纳税人既有应退税款又有欠缴税款的,税务机关可将应退税款抵扣欠缴税款;抵扣后仍有余额的,退还纳税人。同时,《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,可以抵扣欠缴税款的应退税款类型,包括“其他应退税款”。

根据上述规定,税务机关审核通过允许退还的留抵税额属于应退税款,可用以抵扣你公司欠缴的企业所得税。抵扣后有余额的,退还你公司。

问题三:我公司有两笔欠缴税款,一笔是发生在2024年5月31日的企业所得税欠缴税款,一笔是发生在2025年8月15日的增值税欠缴税款。近期我公司申请并经税务机关审核形成一笔应退税款,具体如何抵扣欠税?

答:根据《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,应退税款抵扣欠缴税款应当按照欠缴税款的发生时间逐笔抵扣,先发生的先抵扣,即发生日期在前的欠缴税款先抵扣。

税务机关将按照欠税发生日期,先抵扣2024年5月31日的企业所得税欠缴税款及滞纳金,如有余额,再抵扣2025年8月15日的增值税欠缴税款及滞纳金。

问题四:截至2025年8月20日,我公司有一笔消费税欠缴税款400万元及对应滞纳金20万元,同日,我公司申请并经税务机关审核通过一笔企业所得税应退税款300万元,应如何计算抵扣欠税及滞纳金?

答:根据《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,同一笔次欠缴税款与滞纳金配比抵扣,即应退税款按比例抵扣欠缴税款及其对应计算的滞纳金。

你公司获得的应退税款3000000元,应按照欠缴税款3000000×4000000/4200000=2857142.86元抵扣消费税欠税,同时配比抵扣滞纳金3000000×200000/4200000=142857.14元。

问题五:截至2025年10月24日,我公司有一笔2025年6月所属期的增值税欠缴税款200万元及对应滞纳金10万元;有一笔2023年9月所属期的增值税欠税已缴纳入库,对应的1万元滞纳金未缴纳。同日,我公司申请并经税务机关审核通过一笔企业所得税应退税款300万元,应如何抵扣欠税及滞纳金?

答:为严格落实《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号)规定,对同时存在欠缴税款与已缴欠缴税款未缴纳对应滞纳金的,按照有利于纳税人原则,先抵扣欠缴税款再抵扣已缴欠缴税款未缴纳对应的滞纳金。即应退税款先抵扣欠缴税款及配比计算的滞纳金,有余额的,再抵扣已缴欠缴税款未缴纳对应滞纳金。

税务机关使用你公司应退税款先抵扣欠缴税款及滞纳金,余额90万元(300-210=90)再抵扣已缴欠缴税款未缴纳对应滞纳金1万元,剩余的89万元(90-1=89)退回纳税人。

问题六:我公司在用应退税款抵扣欠税时,能否选择先行抵扣欠税,再抵扣滞纳金?

答:不能。《国家税务总局关于税收征管若干事项的公告》(2019年第48号)规定“对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以先行缴纳欠税,再依法缴纳滞纳金”,上述规定旨在鼓励纳税人主动缴纳欠缴税款,仅针对缴税情形,不适用抵欠业务。

对于进入抵扣欠税环节的应退税款,不能选择欠税和对应滞纳金的抵扣顺序,应配比抵扣欠缴税款与滞纳金。

——来源:2025年10月31日,国家税务总局网站

【增值税留抵退税 ——抵减欠税的“三句”真经——.jpg】(思维导图下载)

{kind=link}

视频作者:吴涛 老师

下一篇:关于黄金有关税收政策的公告

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号