- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 关税法 >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

关税法

1.1 进境物品关税、增值税、消费税征收办法

发文单位: 文号: 发文日期:2026-01-28

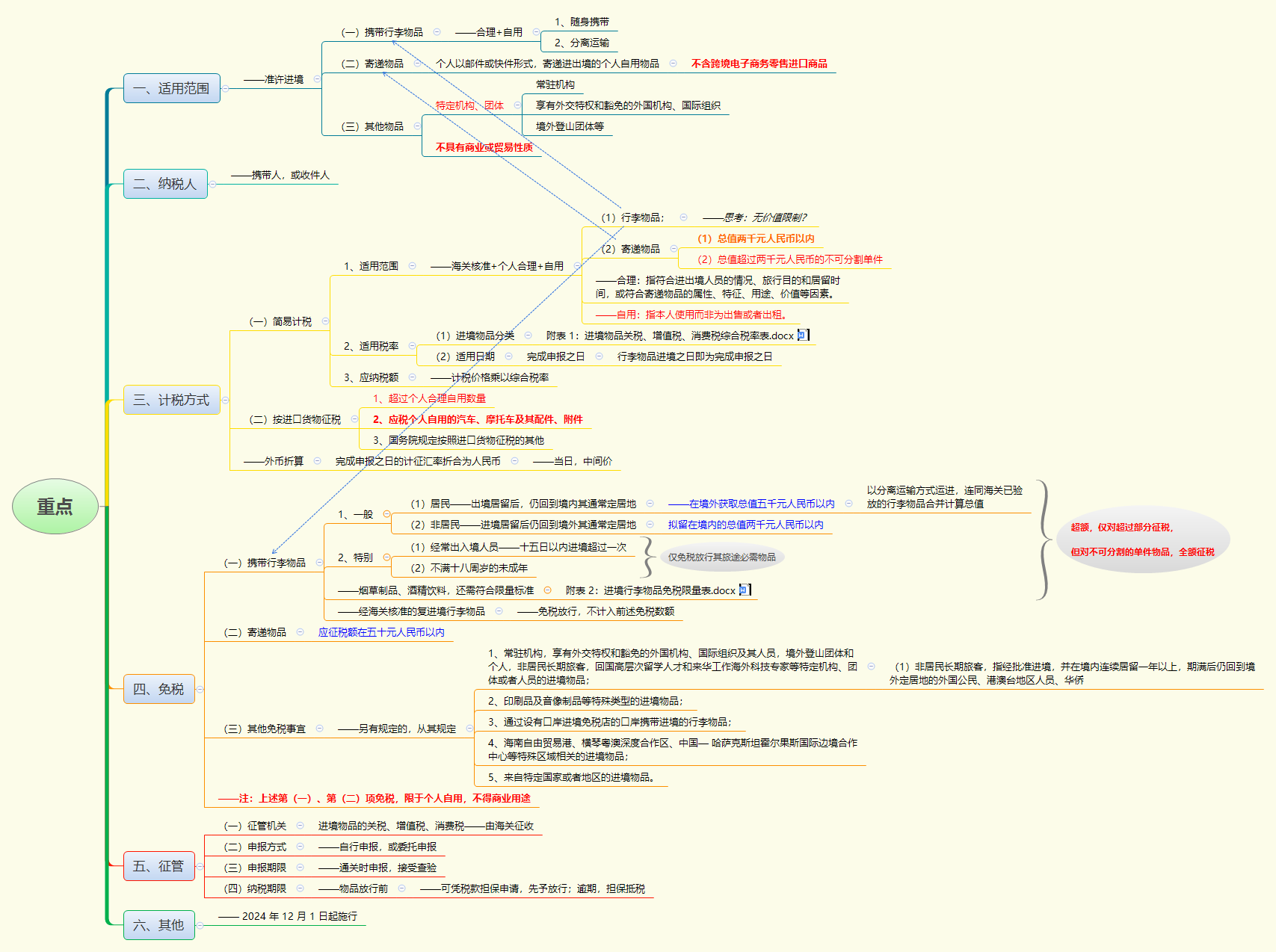

一、适用范围

适用本办法的进境物品,是指中华人民共和国准许进境的行李物品、寄递物品和其他物品。

(税委会公告2024年第11号第三条)

(一)行李物品

行李物品,是指进出境人员携带的合理自用物品,包括随身携带、分离运输物品等。

(税委会公告2024年第11号第二十条第一项)

(二)寄递物品

寄递物品,是指个人以邮件或者快件形式寄递进出境的个人自用物品,不含跨境电子商务零售进口商品。

(税委会公告2024年第11号第二十条第二项)

跨境电子商务零售进口商品,详见:https://www.ssfb86.com/index/News/detail/newsid/19430.html

(三)其他物品

其他物品,是指常驻机构,享有外交特权和豁免的外国机构、国际组织,境外登山团体等特定机构、团体的进出境物品等其他不具有商业或者贸易性质的进出境物品。

(税委会公告2024年第11号第二十条第三项)

二、纳税人

进境物品的携带人或者收件人,是进境物品税款的纳税人。

(税委会公告2024年第11号第四条)

三、计税方式

(一)按简易计税

1、适用范围

下列进境物品,经海关审核确属个人合理自用的,按照简易征收办法合并征收关税、增值税、消费税:

(1)行李物品;

(税委会公告2024年第11号第六条第一项)

(2)总值两千元人民币以内的寄递物品,或者总值超过两千元人民币的不可分割单件寄递物品。

(税委会公告2024年第11号第六条第二项)

附注(1):合理

合理,是指符合进出境人员的情况、旅行目的和居留时间或者符合寄递物品的属性、特征、用途、价值等因素。

(税委会公告2024年第11号第二十条第四项)

附注(2):自用

自用,是指本人使用而非为出售或者出租。

(税委会公告2024年第11号第二十条第五项)

2、适用税率

(1)进境物品分类

海关总署依据《综合税率表》制定《进境物品分类表》。海关按照《进境物品分类表》以及进境物品分类原则,确定应税进境物品适用的综合税率,以实际购买价格为基础,确定计税价格。

(税委会公告2024年第11号第十条第一款)

进境物品分类原则、计税价格确定原则由海关总署另行制定并发布。

(税委会公告2024年第11号第十条第二款)

(2)适用日期

进境物品应当适用完成申报之日实施的综合税率。其中,行李物品进境之日即为完成申报之日。

(税委会公告2024年第11号第八条)

3、应纳税额

符合本办法第六条规定的进境物品按照本办法所附《进境物品关税、增值税、消费税综合税率表》(以下简称《综合税率表》)从价计征税款。应纳税额按照计税价格乘以综合税率计算。

(税委会公告2024年第11号第七条)

(二)按进口货物征税

下列进境物品,按照进口货物征税:

1、超过个人合理自用数量的进境物品;

(税委会公告2024年第11号第十五条第一项)

2、应税个人自用的汽车、摩托车及其配件、附件;

(税委会公告2024年第11号第十五条第二项)

3、国务院规定按照进口货物征税的其他进境物品。

(税委会公告2024年第11号第十五条第三项)

附注(一):币种

进境物品的税款应当以人民币计算。

(税委会公告2024年第11号第九条第一款)

进境物品的价格以人民币以外的货币计算的,按照完成申报之日的计征汇率折合为人民币计算。

(税委会公告2024年第11号第九条第二款)

前款所称计征汇率,参照海关总署对进口货物的有关规定确定。

(税委会公告2024年第11号第九条第三款)

四、免税

(一)携带行李物品的免税

对进境居民旅客携带在境外获取总值五千元人民币以内的行李物品,进境非居民旅客携带拟留在境内的总值两千元人民币以内的行李物品,海关予以免税放行。对进境居民旅客以分离运输方式运进的行李物品,连同其进境时海关已验放的行李物品合并计算总值。

(税委会公告2024年第11号第十一条第一款)

对经常出入境人员、不满十八周岁的未成年人,海关仅免税放行其旅途必需物品。对进境运输工具工作人员,海关仅免税放行其服务期间必需物品。

(税委会公告2024年第11号第十一条第二款)

烟草制品、酒精饮料还需符合本办法所附《进境行李物品免税限量表》规定的限量标准。

(税委会公告2024年第11号第十一条第三款)

超过规定免税数额的行李物品,仅对超过部分征税,但对不可分割的单件物品应当全额征税。

(税委会公告2024年第11号第十一条第四款)

对经海关核准的复进境行李物品,海关予以免税放行,不计入本办法第十一条规定的免税数额。

(税委会公告2024年第11号第十二条)

附注1:居民旅客

(税委会公告2024年第11号第二十条第六项)

附注2:非居民旅客

非居民旅客,是指进境居留后仍回到境外其通常定居地的旅客。

(税委会公告2024年第11号第二十条第七项)

附注3:经常出入境人员

(税委会公告2024年第11号第二十条第九项)

(二)寄递物品的免税

对应征税额在五十元人民币以内的寄递物品,海关予以免税放行。

(税委会公告2024年第11号第十三条)

(三)其他免税事宜

对下列进境物品征免税事宜另有规定的,从其规定:

1、常驻机构,享有外交特权和豁免的外国机构、国际组织及其人员,境外登山团体和个人,非居民长期旅客,回国高层次留学人才和来华工作海外科技专家等特定机构、团体或者人员的进境物品;

(税委会公告2024年第11号第十八条第一项)

非居民长期旅客,是指经公安部门批准进境并在境内连续居留一年以上,期满后仍回到境外定居地的外国公民、港澳台地区人员、华侨。

(税委会公告2024年第11号第二十条第八项)

2、印刷品以及音像制品等特殊类型的进境物品;

(税委会公告2024年第11号第十八条第二项)

3、通过设有口岸进境免税店的口岸携带进境的行李物品;

(税委会公告2024年第11号第十八条第三项)

4、海南自由贸易港、横琴粤澳深度合作区、中国— 哈萨克斯坦霍尔果斯国际边境合作中心等特殊区域相关的进境物品;

(税委会公告2024年第11号第十八条第四项)

5、来自特定国家或者地区的进境物品。

(税委会公告2024年第11号第十八条第五项)

附注(一):特定免税用途的限定

本办法第十一条、第十二条、第十三条规定的免税数额以内的进境物品,仅限于个人自用,不得用于商业用途。

(税委会公告2024年第11号第十四条)

五、征管

(一)征收机关

进境物品的关税、增值税、消费税,由海关依照本办法的规定征收。

(税委会公告2024年第11号第二条)

(二)申报方式

进境物品税款的纳税人可以自行办理纳税手续,也可以委托他人办理纳税手续。受托人应当遵守法律法规对纳税人办理纳税手续的规定。

(税委会公告2024年第11号第十六条第一款)

(三)申报时限

进境物品通关时应当按照规定向海关申报,并接受海关查验。

(税委会公告2024年第11号第五条)

(四)纳税期限

进境物品的税款应当在物品放行前缴纳。寄递物品运营企业可以凭税款担保申请办理先予放行手续,未在纳税期限内缴纳税款的,海关可以将担保财产、权利抵缴税款。

(税委会公告2024年第11号第十六条第二款)

六、其他

(一)部门协作

财政部、海关总署会同有关部门根据职责分工,强化协作配合,加强对本办法施行情况的监督,对违反本办法规定,逃避监管、偷逃税款等行为,按照有关法律法规规定处理。

(税委会公告2024年第11号第十九条)

(二)法律参照

进境物品税款的补征、追征、退还和滞纳金征收等参照《中华人民共和国关税法》等法律法规对进口货物的规定执行。

(税委会公告2024年第11号第十七条)

(三)计数

本办法所称的“以内”、“以上”包括本数;所称的“超过”不包括本数。

(税委会公告2024年第11号第二十一条)

(四)施行日期

本办法自 2024 年 12 月 1 日起施行。

(税委会公告2024年第11号第二十二条)

附表:

1.进境物品关税、增值税、消费税综合税率表

2.进境行李物品免税限量表

附表一:进境物品关税、增值税、消费税综合税率表

类别 | 进境物品名称 | 综合税率(%) |

1 | 书报、刊物、教育用影视资料;计算机、视频摄录一体机、数字照相机、摄像机等信息技术产品;食品、饮料(不含酒精饮料);金银;家具;玩具,游戏品、节日或其他娱乐用品;药品注1 | 13 |

2 | 运动用品(不含高尔夫球及球具)、钓鱼用品;纺织品及其制成品;自行车;类别 1、3 中未包含的其他商品 | 20 |

3 注2 | 烟草制品、酒精饮料;贵重首饰及珠宝玉石;高尔夫球及球具;高档手表;高档化妆品;电池 | 50 |

注:1.对国家规定减按 3%征收进口环节增值税的进口药品,按照进口货物税率征税。

2.类别 3 所列商品的具体范围与消费税征收范围一致。

附表二:进境行李物品免税限量表

序号 | 品种 | 免税限量标准 |

1 | 烟草制品 | (1)进境旅客,香烟(含加热卷烟)400 支,或者雪茄 20 支,或者烟丝 500 克;电子烟烟具 2 个,电子烟烟弹(液态雾化物)或者烟弹与烟具组合销售的产品(包括一次性电子烟等)6 个,合计烟液容量不超过 12 毫升。其中,自香港特别行政区、澳门特别行政区进境的旅客,香烟(含加热卷烟)200 支,或者雪茄10 支,或者烟丝 250 克;电子烟烟具 1 个,电子烟烟弹(液态雾化物)或者烟弹与烟具组合销售的产品(包括一次性电子烟等)3 个,合计烟液容量不超过 6 毫升。 (2)经常出入境人员,香烟(含加热卷烟)40 支,或者雪茄 2支,或者烟丝 40 克;电子烟烟具 1 个,电子烟烟弹(液态雾化物)或者烟弹与烟具组合销售的产品(包括一次性电子烟等)1个,合计烟液容量不超过 2 毫升;限一天一次。 |

2 | 酒精饮料 | (1)进境旅客,12 度以上的酒精饮料 1.5 升。其中,自香港特别行政区、澳门特别行政区进境的旅客,12 度以上的酒精饮料0.75 升。 (2)经常出入境人员,不准免税带进 12 度以上的酒精饮料。 |

注:不满十八周岁的未成年人,不适用上述免税规定。

(原图下载)

{kind=link}

上一篇:1 《关税法》法规整理

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号