- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 出口退税(新) >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

出口退税(新)

3.1.2 跨境销售服务、无形资产增值税免税管理办法

发文单位: 文号: 发文日期:2026-02-20

一、管理要求

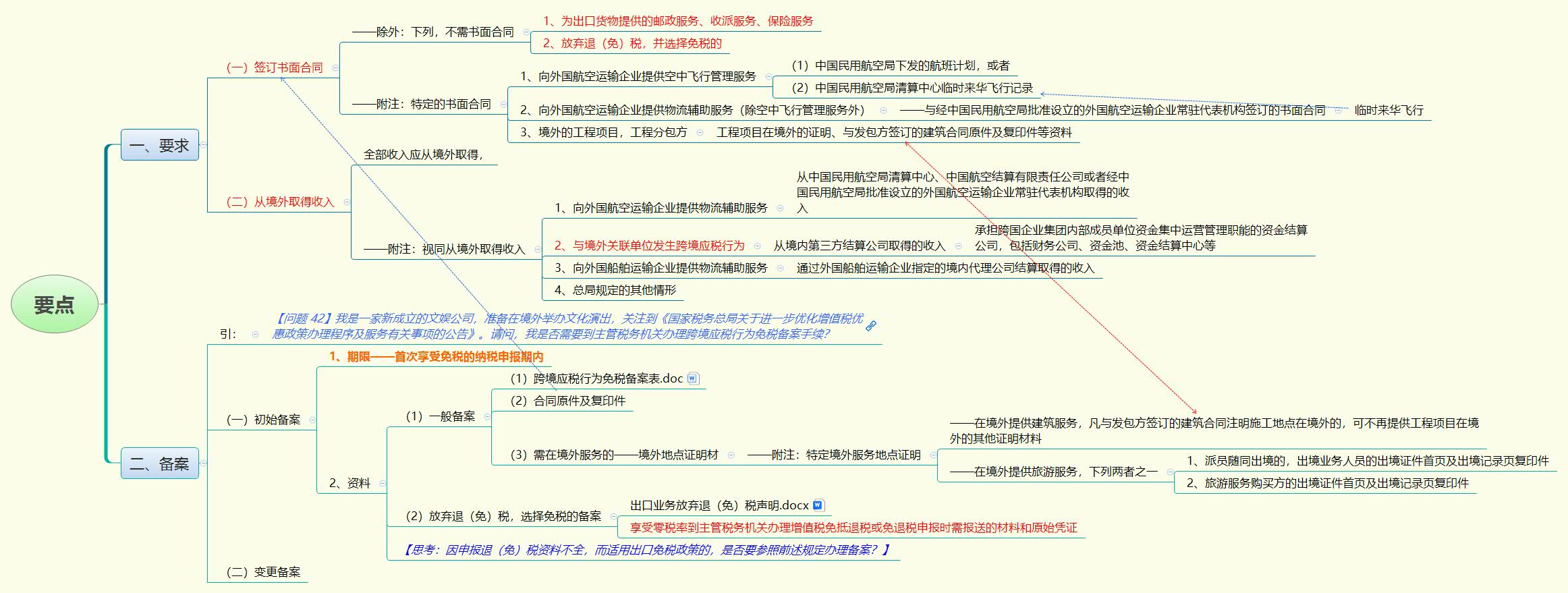

(一)签订书面合同

纳税人发生本办法第二条所列跨境应税行为,除第(九)项、第(二十)项外,必须签订跨境销售服务或无形资产书面合同。否则,不予免征增值税。

(国家税务总局公告2016年第29号第五条第一款)

附注1:向外国航空运输企业提供空中飞行管理服务的书面合同

纳税人向外国航空运输企业提供空中飞行管理服务,以中国民用航空局下发的航班计划或者中国民用航空局清算中心临时来华飞行记录,为跨境销售服务书面合同。

(国家税务总局公告2016年第29号第五条第二款)

附注2:向外国航空运输企业提供物流辅助服务(除空中飞行管理服务外)的书面合同

纳税人向外国航空运输企业提供物流辅助服务(除空中飞行管理服务外),与经中国民用航空局批准设立的外国航空运输企业常驻代表机构签订的书面合同,属于与服务接受方签订跨境销售服务书面合同。外国航空运输企业临时来华飞行,未签订跨境服务书面合同的,以中国民用航空局清算中心临时来华飞行记录为跨境销售服务书面合同。

(国家税务总局公告2016年第29号第五条第三款)

附注3:境外的工程项目,工程分包方的书面合同

施工地点在境外的工程项目,工程分包方应提供工程项目在境外的证明、与发包方签订的建筑合同原件及复印件等资料,作为跨境销售服务书面合同。

(国家税务总局公告2016年第29号第五条第四款)

(二)从境外取得收入

纳税人向境外单位销售服务或无形资产,按本办法规定免征增值税的,该项销售服务或无形资产的全部收入应从境外取得,否则,不予免征增值税。

(国家税务总局公告2016年第29号第六条第一款)

附注1:视同从境外取得收入

下列情形视同从境外取得收入:

(1)纳税人向外国航空运输企业提供物流辅助服务,从中国民用航空局清算中心、中国航空结算有限责任公司或者经中国民用航空局批准设立的外国航空运输企业常驻代表机构取得的收入。

(国家税务总局公告2016年第29号第六条第二款第一项)

(2)纳税人与境外关联单位发生跨境应税行为,从境内第三方结算公司取得的收入。上述所称第三方结算公司,是指承担跨国企业集团内部成员单位资金集中运营管理职能的资金结算公司,包括财务公司、资金池、资金结算中心等。

(国家税务总局公告2016年第29号第六条第二款第二项)

(3)纳税人向外国船舶运输企业提供物流辅助服务,通过外国船舶运输企业指定的境内代理公司结算取得的收入。

(国家税务总局公告2016年第29号第六条第二款第三项)

(4)国家税务总局规定的其他情形。

(国家税务总局公告2016年第29号第六条第二款第四项)

三、免税备案

(一)初始备案

【问题 42】我是一家新成立的文娱公司,准备在境外举办文化演出,关注到《国家税务总局关于进一步优化增值税优惠政策办理程序及服务有关事项的公告》。请问,我是否需要到主管税务机关办理跨境应税行为免税备案手续?

1、一般备案

纳税人发生免征增值税跨境应税行为,除提供第二条第(二十)项所列服务外,应在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市国家税务局规定的申报征期后的其他期限内,到主管税务机关办理跨境应税行为免税备案手续,同时提交以下备案材料:

(1)《跨境应税行为免税备案表》(附件1);

(国家税务总局公告2016年第29号第八条第一项)

(国家税务总局公告2016年第29号附件1)

(2)本办法第五条规定的跨境销售服务或无形资产的合同原件及复印件;

(国家税务总局公告2016年第29号第八条第二项)

(3)提供本办法第二条第(一)项至第(八)项和第(十六)项服务,应提交服务地点在境外的证明材料原件及复印件;

(国家税务总局公告2016年第29号第八条第三项)

[国家税务总局公告2016年第69号第一条规定,境内的单位和个人为施工地点在境外的工程项目提供建筑服务,按照《国家税务总局关于发布〈营业税改征增值税跨境应税行为增值税免税管理办法(试行)〉的公告》(国家税务总局公告2016年第29号)第八条规定办理免税备案手续时,凡与发包方签订的建筑合同注明施工地点在境外的,可不再提供工程项目在境外的其他证明材料。]

[国家税务总局公告2016年第69号第二条规定,境内的单位和个人在境外提供旅游服务,按照国家税务总局公告2016年第29号第八条规定办理免税备案手续时,以下列材料之一作为服务地点在境外的证明材料:(一)旅游服务提供方派业务人员随同出境的,出境业务人员的出境证件首页及出境记录页复印件。出境业务人员超过2人的,只需提供其中2人的出境证件复印件。(二)旅游服务购买方的出境证件首页及出境记录页复印件。旅游服务购买方超过2人的,只需提供其中2人的出境证件复印件。]

(4)提供本办法第二条规定的国际运输服务,应提交实际发生相关业务的证明材料;

(国家税务总局公告2016年第29号第八条第四项)

[国家税务总局公告2016年第69号第三条规定,享受国际运输服务免征增值税政策的境外单位和个人,到主管税务机关办理免税备案时,提交的备案资料包括:(一)关于纳税人基本情况和业务介绍的说明;(二)依据的税收协定或国际运输协定复印件。]

(5)向境外单位销售服务或无形资产,应提交服务或无形资产购买方的机构所在地在境外的证明材料;

(国家税务总局公告2016年第29号第八条第五项)

(6)国家税务总局规定的其他资料。

(国家税务总局公告2016年第29号第八条第六项)

2、放弃退(免)税的备案

纳税人发生第二条第(二十)项所列应税行为的,应在首次享受免税的纳税申报期内或在各省、自治区、直辖市和计划单列市国家税务局规定的申报征期后的其他期限内,到主管税务机关办理跨境应税行为免税备案手续,同时提交以下备案材料:

(1)已向办理增值税免抵退税或免退税的主管税务机关备案的《放弃适用增值税零税率声明》(附件2);

(国家税务总局公告2016年第29号第九条第一项)

(国家税务总局公告2026年第5号附件1第47项)

(2)该项应税行为享受零税率到主管税务机关办理增值税免抵退税或免退税申报时需报送的材料和原始凭证。

(国家税务总局公告2016年第29号第九条第二项)

附注1:外文的处理

按照本办法第八条规定提交备案的跨境销售服务或无形资产合同原件为外文的,应提供中文翻译件并由法定代表人(负责人)签字或者单位盖章。

(国家税务总局公告2016年第29号第十条第一款)

附注2:无法提供原件的处理

纳税人无法提供本办法第八条规定的境外资料原件的,可只提供复印件,注明“复印件与原件一致”字样,并由法定代表人(负责人)签字或者单位盖章;境外资料原件为外文的,应提供中文翻译件并由法定代表人(负责人)签字或者单位盖章。

(国家税务总局公告2016年第29号第十条第二款)

(二)税务处理

主管税务机关受理或者不予受理纳税人跨境应税行为免税备案,应当出具加盖本机关专用印章和注明日期的书面凭证。

(国家税务总局公告2016年第29号第十二条)

纳税人办理跨境应税行为免税备案手续时,主管税务机关应当根据以下情况分别做出处理:

1、主管税务机关对提交的境外证明材料有明显疑义的,可以要求纳税人提供境外公证部门出具的证明材料。

(国家税务总局公告2016年第29号第十条第三款)

2、备案材料存在错误的,应当告知并允许纳税人更正。

(国家税务总局公告2016年第29号第十一条第一项)

3、备案材料不齐全或者不符合规定形式的,应当场一次性告知纳税人补正。

(国家税务总局公告2016年第29号第十一条第二项)

4、备案材料齐全、符合规定形式的,或者纳税人按照税务机关的要求提交全部补正备案材料的,应当受理纳税人的备案,并将有关资料原件退还纳税人。

(国家税务总局公告2016年第29号第十一条第三项)

5、按照税务机关的要求补正后的备案材料仍不符合本办法第八、九、十条规定的,应当对纳税人的本次跨境应税行为免税备案不予受理,并将所有报送材料退还纳税人。

(国家税务总局公告2016年第29号第十一条第四项)

(三)变更备案

原签订的跨境销售服务或无形资产合同发生变更,或者跨境销售服务或无形资产的有关情况发生变化,变化后仍属于本办法第二条规定的免税范围的,纳税人应向主管税务机关重新办理跨境应税行为免税备案手续。

(国家税务总局公告2016年第29号第十三条)

四、留存资料

税务机关应高度重视跨境应税行为增值税免税管理工作,针对纳税人的备案材料,采取案头分析、日常检查、重点稽查等方式,加强对纳税人业务真实性的核实,发现问题的,按照现行有关规定处理。

(国家税务总局公告2016年第29号第十七条)

纳税人应当完整保存本办法第八、九、十条要求的各项材料。纳税人在税务机关后续管理中不能提供上述材料的,不得享受本办法规定的免税政策,对已享受的减免税款应予补缴,并依照《中华人民共和国税收征收管理法》的有关规定处理。

(国家税务总局公告2016年第29号第十四条)

五、依法申报

纳税人发生跨境应税行为享受免税的,应当按规定进行纳税申报。纳税人享受免税到期或实际经营情况不再符合本办法规定的免税条件的,应当停止享受免税,并按照规定申报纳税。

(国家税务总局公告2016年第29号第十五条)

附注一:违规处理

纳税人发生实际经营情况不符合本办法规定的免税条件、采用欺骗手段获取免税、或者享受减免税条件发生变化未及时向税务机关报告,以及未按照本办法规定履行相关程序自行减免税的,税务机关依照《中华人民共和国税收征收管理法》有关规定予以处理。

(国家税务总局公告2016年第29号第十六条)

附注二:港澳台参照执行

纳税人发生的与香港、澳门、台湾有关的应税行为,参照本办法执行。

(国家税务总局公告2016年第29号第十八条)

【导图】

{kind=link}

上一篇:《出口业务增值税法规》目录

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号