- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

总局曝光:医美公司的“整形”账簿 ——揭秘辽宁曙光整形外科医院有限公司私户收款隐匿收入偷税案——员工提供账户的行为,是否构成税收违法?

发文单位: 文号: 发文日期:2026-04-29

近期,国家税务总局沈阳市税务局第三稽查局依法查处了辽宁曙光整形外科医院有限公司(以下简称“曙光医院”)偷税案件。经查,2022年至2024年,曙光医院通过私人账户收款、账簿上少列收入的方式隐匿销售收入,进行虚假申报,少缴企业所得税等税费款共计385.11万元。2025年12月,国家税务总局沈阳市税务局第三稽查局依据相关法律法规规定,对该公司追缴税费款、加收滞纳金并处罚款,共计626.43万元。目前,涉案税费款、滞纳金及罚款均已追缴入库。

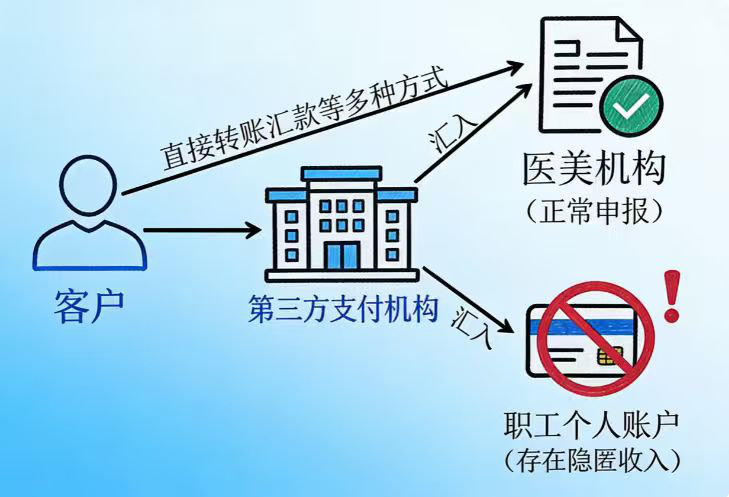

私人账户频现大量可疑入账款项

国家税务总局沈阳市税务局第三稽查局根据相关部门移交的线索开展核查,发现2022年至2024年间,曙光医院数名员工的个人银行账户存在大量资金交易,多笔款项的交易方显示为同一家支付服务机构名称。

该支付服务机构,通常为商户处理客户刷卡或扫码支付的相关款项。相关营业收入本应规范转入企业对公账户。然而,本应进入对公账户的营业款,却大量流向私人账户,这一明显异常的资金路径,引起了税务人员的高度警惕。

基于上述疑点,结合资金流水的规模与频率,研判认为存在隐匿收入、偷逃税款重大嫌疑。国家税务总局沈阳市税务局第三稽查局依法对曙光医院立案检查。

“POS机流水”牵出数千万账外营收

为查明真相,检查人员依法调取了疑点线索涉及个人的银行账户流水,发现其中两名职工的个人银行账户长期收取POS机结算款,2022年至2024年累计流入资金近7000万元。一家医美机构的普通职工,为何有如此巨额的流水?这些资金究竟从何而来?

随即,检查人员针对上述两名员工银行账户存在异常大额收入问题,对两名职工进行询问,出示已经掌握的银行账户流水资料,并告知纳税人具有偷税等税收违法行为,仍为其非法提供银行账户等方便的,也要承担相应的法律责任。在证据和法律面前,两人承认其个人银行账户流水中交易方为第三方支付机构的收入,都是曙光医院的营业收入。他们是按照曙光医院管理人员的要求,提供个人银行卡用来绑定该医美机构的收款第三方支付平台,帮助该医美机构转移营业收入,并提供了银行流水账单。

为核实上述两名职工所讲情况的真实性,检查人员到该医美机构进行实地核查。检查发现,曙光医院内部使用的医院管理系统存储有客户基本信息、储值信息、医美项目及完成情况等数据资料。该系统记载的曙光医院营业收入,远大于其申报的营业收入,差额部分与此前发现的该医美机构职工私人账户收入相匹配。检查人员依法对该系统电子数据进行取证固定。

至此,曙光医院利用个人银行账户隐匿收入偷逃税款的违法行为,基本得到确认。

法网恢恢疏而不漏 隐匿收入终现原形

为彻底查清曙光医院的违法事实,检查人员依法对该医美机构的总经理丛涵进行询问。起初,丛涵对利用职工个人银行账户收费的行为矢口否认,但面对检查人员提出的医院管理系统收入数据与申报数据不符等问题,始终不能自圆其说。在检查人员逐一罗列证据、释明法理后,丛涵承认了曙光医院利用职工个人银行账户转移营业收入,从而隐匿收入偷逃税款的违法事实,并配合检查人员对个人银行卡中的隐匿收入逐笔确认。

经查实,2022年至2024年,曙光医院通过个人银行卡账户取得收入6908.59万元。除去尚未发生纳税义务的预收账款(客户储值的未消费部分),实际隐匿应税收入1602.32万元,少缴企业所得税等税费款共计385.11万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

针对其违法行为,2025年12月,税务部门依据上述规定对辽宁曙光整形外科医院有限公司作出追缴税费款、加收滞纳金并处罚款,共计626.43万元。目前,涉案税费款、滞纳金及罚款均已追缴入库。

——来源:2026年4月29日,国家税务总局网站

【思考】

该员工提供账户的行为,是否构成税收违法?

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号