- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

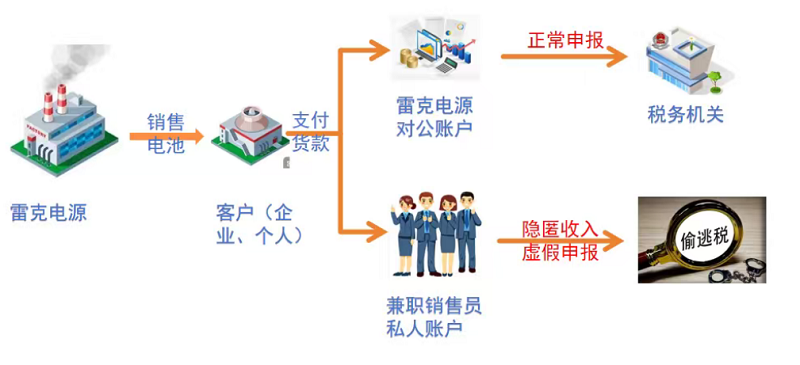

税案研究:举报人“反转”,会影响后续的税务稽查吗?——借私户收货款 假申报终查处 ——揭秘宿迁雷克电源有限公司私户收款隐匿收入偷税

发文单位: 文号: 发文日期:2026-05-24

近期,国家税务总局宿迁市税务局第一稽查局根据相关举报线索,依法查处了宿迁雷克电源有限公司(以下简称“雷克电源”)偷税案件。经查,2020年至2022年,该公司通过使用多个私人账户收取销售货款的方式,隐匿销售收入,进行虚假申报,少缴增值税、消费税、企业所得税等税费款共计429.41万元。2025年9月,国家税务总局宿迁市税务局第一稽查局依据相关法律法规规定,对其作出追缴税费款、加收滞纳金并处罚款共计951.29万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

举报背后的“罗生门”

前期,国家税务总局宿迁市税务局第一稽查局接到举报,反映雷克电源存在私户收款隐匿收入偷逃税款行为,并提供多条私人银行卡号、姓名信息,以及该公司部分年度发货明细资料。

检查人员根据举报线索开展初步核查,但举报人拒绝进一步配合,甚至收回了前期提供的发货明细等资料。

举报人为何态度突然“反转”,难道此前举报不实?检查人员通过税收大数据分析发现,2020年至2022年,雷克电源增值税税负率低于行业的一般水平,且通过银行端数据确认举报人提供的私人银行卡号及姓名均真实存在、准确无误。

综合举报线索、上述调查疑点及举报人异常表现,宿迁市税务局第一稽查局决定对雷克电源依法立案检查。

剥开纷繁复杂的资金迷雾

检查人员依法调阅了雷克电源的账簿凭证、合同等资料,发现该公司原始凭证中存在向举报人提供的私人银行卡主的资金支付记录,且支付金额、支付频率相对固定。检查人员随即调取了该批私户卡主的银行流水信息,发现其大额资金流入的时间多集中在雷克电源产品的销售旺季。更为关键的是,部分流水的交易信息中还备注了“货款”“电池货款”字样。进一步分析比对还发现,该批次私户资金支付情况未在公司账簿进行记录,也未进行纳税申报。

据此,检查人员依法约谈了雷克电源的法定代表人。在确凿证据面前,其最终承认举报线索指向的部分私户卡主实际为该公司的兼职销售员,且这些私人账户确实用于收取过公司销售货款。至此,雷克电源通过兼职销售员私人账户收取货款,并隐匿不入账的违法手段浮出水面。

隐匿收入终被依法查处

检查人员进一步将雷克电源提供的兼职销售员收取货款台账、私人账户银行流水及兼职销售员的询问笔录进行交叉比对,发现三者基本吻合。经查实,2020年至2022年,雷克电源通过多名兼职销售人员私人账户收取货款,隐匿销售收入1307.38万元,少缴增值税、消费税、企业所得税等税费429.41万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:“纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款”。

2025年9月,国家税务总局宿迁市税务局第一稽查局依法对宿迁雷克电源有限公司作出追缴税费款、加收滞纳金并处罚款共计951.29万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

——来源:2026年5月19日,江苏省税务局网站

【思考】

一、本案举报人的“反转”,对后续稽查为什么没有影响?

二、该企业在税务合规和风险处置上,有哪些教训?

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号