- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

曝光案例:产成品与原材料缺乏合理关联,且其进项发票中也未见与生产相关的设备采购项目——揭秘吴江市华顺精细化工有限公司虚开增值税发票案件

发文单位: 文号: 发文日期:2026-06-05

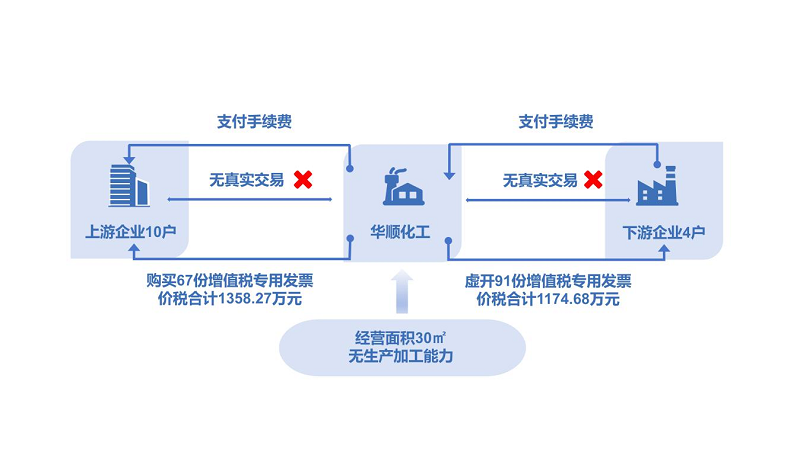

近期,国家税务总局驻上海稽查局根据税收大数据线索分析,组织国家税务总局苏州市税务局稽查局依法查处了吴江市华顺精细化工有限公司(以下简称“华顺化工”)虚开增值税发票案件。经查,2021年至2024年,该公司在没有真实交易的情况下,让他人为自己虚开增值税发票,再以收取“开票费”的方式向下游企业虚开增值税发票。同时,该公司通过虚假申报方式少缴增值税等税费款28.12万元。2025年10月,国家税务总局苏州市税务局稽查局依据相关法律法规规定,对该公司开具的91份增值税专用发票、取得的67份增值税专用发票认定为虚开,对该公司涉税违法行为作出追缴税费款、加收滞纳金、处罚款并没收违法所得共计173.66万元的处理处罚决定。涉嫌犯罪线索已移交公安机关进一步侦办,同时向下游受票企业开展调查核实或立案检查。

进销不匹配,疑点浮现

前期,国家税务总局驻上海稽查局经税收大数据比对分析发现,华顺化工取得白糖、葡萄糖等糖类进项发票达千万元,而其开具的糖类销项发票仅数十万元,进销项金额严重不匹配。

进一步深入分析发现,该公司2021年至2024年所开具的发票中,与原材料无关的产成品占比近80%,产成品与原材料缺乏合理关联,且其进项发票中也未见与生产相关的设备采购项目。

一系列反常迹象表明,华顺化工涉嫌虚开增值税发票,国家税务总局驻上海稽查局组织国家税务总局苏州市税务局稽查局对该公司进行立案检查。

实地检查,漏出破绽

检查人员前往华顺化工登记注册地点进行实地检查,发现其经营地点位于一处写字楼,房间面积约30平方米,未见生产厂房、生产设备、仓库等,根本无法支撑企业日常生产加工。

检查人员随即对华顺化工法定代表人史玲锋进行询问,其辩称企业主营业务为污水处理制剂,位于写字楼的办公地点用于日常业务洽谈,接到下游客户订单后,再通知仓库工作人员将白糖、葡萄糖等化学原料进行拆分、搅拌加工、重新包装后发货。但当检查人员进一步要求现场查看仓库时,史玲锋以各种理由搪塞并阻止检查人员前往。

检查人员查阅相关资料发现,白糖可作为碳源补充剂用于促进微生物的生长和代谢,从而提高污水处理效率,但其自身无法直接通过化学反应生成纯碱、元明粉等产物,这需要额外添加含钠原料。

华顺化工虽然有大量的白糖原料进项,却只有少量含钠原料进项,结合现场环境及史玲锋对生产加工过程的含糊其词,检查人员对该公司是否具备生产销售能力产生较大质疑。

锁定疑点,重点突破

面对检查人员对公司采购、生产、销售业务真实性的询问,史玲锋称公司为了降低成本,以低价工业盐作为钠来源,添加白糖、葡萄糖后,制成污水处理剂向下游销售,并根据下游要求开具醋酸钠、元明粉等货物名称的发票。

针对这一说法,检查人员了解到,使用含工业盐的污水处理制剂处理污水后排放,可能导致土壤盐碱化。因此,在污水处理制剂生产过程中,以工业盐作为钠来源的业务逻辑存在不合理性。

检查人员再分析该公司的资金流水发现,上下游相关企业均存在明显的资金往来异常:华顺化工通过公司账户向上游公司支付货款,上游公司向华顺化工开具发票并将货款回流至华顺化工实际控制人的相关私人账户。同时,华顺化工向下游开具发票,其公司账户收取下游货款后转入实际控制人账户再回流至对方指定的个人账户,并收取“手续费”。

释法明理,成效彰显

面对税务部门掌握的公司无生产能力、资金往来异常、业务明显不合逻辑的证据,史玲锋最终供述了违法事实,并经税务部门核实为:在没有真实业务往来的情形下,华顺化工以收取“手续费”的方式向4户下游公司开具与实际经营情况不符的增值税专用发票,涉及金额1174.68万元;同时又从上游公司购买增值税专用发票,涉及金额1358.27万元,用于成本列支、抵扣进项税额,达到其非法牟利目的。

《中华人民共和国发票管理办法》第二十一条第二款规定:任何单位和个人不得有下列虚开发票行为:(一)为他人、为自己开具与实际经营业务情况不符的发票;(二)让他人为自己开具与实际经营业务情况不符的发票;(三)介绍他人开具与实际经营业务情况不符的发票。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对相关违法事实,2025年10月,国家税务总局苏州市税务局稽查局依法认定吴江市华顺精细化工有限公司开具的91份增值税专用发票和取得的67份增值税专用发票为虚开,对该公司涉税违法行为作出追缴税费款、加收滞纳金、处罚款并没收违法所得共计173.66万元的处理处罚决定。涉嫌犯罪线索已移交公安机关进一步侦办,同时向下游受票企业开展调查核实或立案检查。

——来源:2026年6月1日,江苏省税务局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号