- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 2026年 > 6月 >

6月

关于在成品油零售领域全面推广“交易即开票”有关事项的公告

发文单位: 文号:国家税务总局公告2026年第11号 发文日期:2026-06-08

【法规汇编】

为贯彻落实《国务院办公厅关于推动成品油流通高质量发展的意见》(国办发〔2025〕5号)要求,持续优化纳税人发票使用体验,加强成品油零售领域税收监管,国家税务总局决定,在全国成品油零售领域全面推广“交易即开票”。有关事项公告如下:

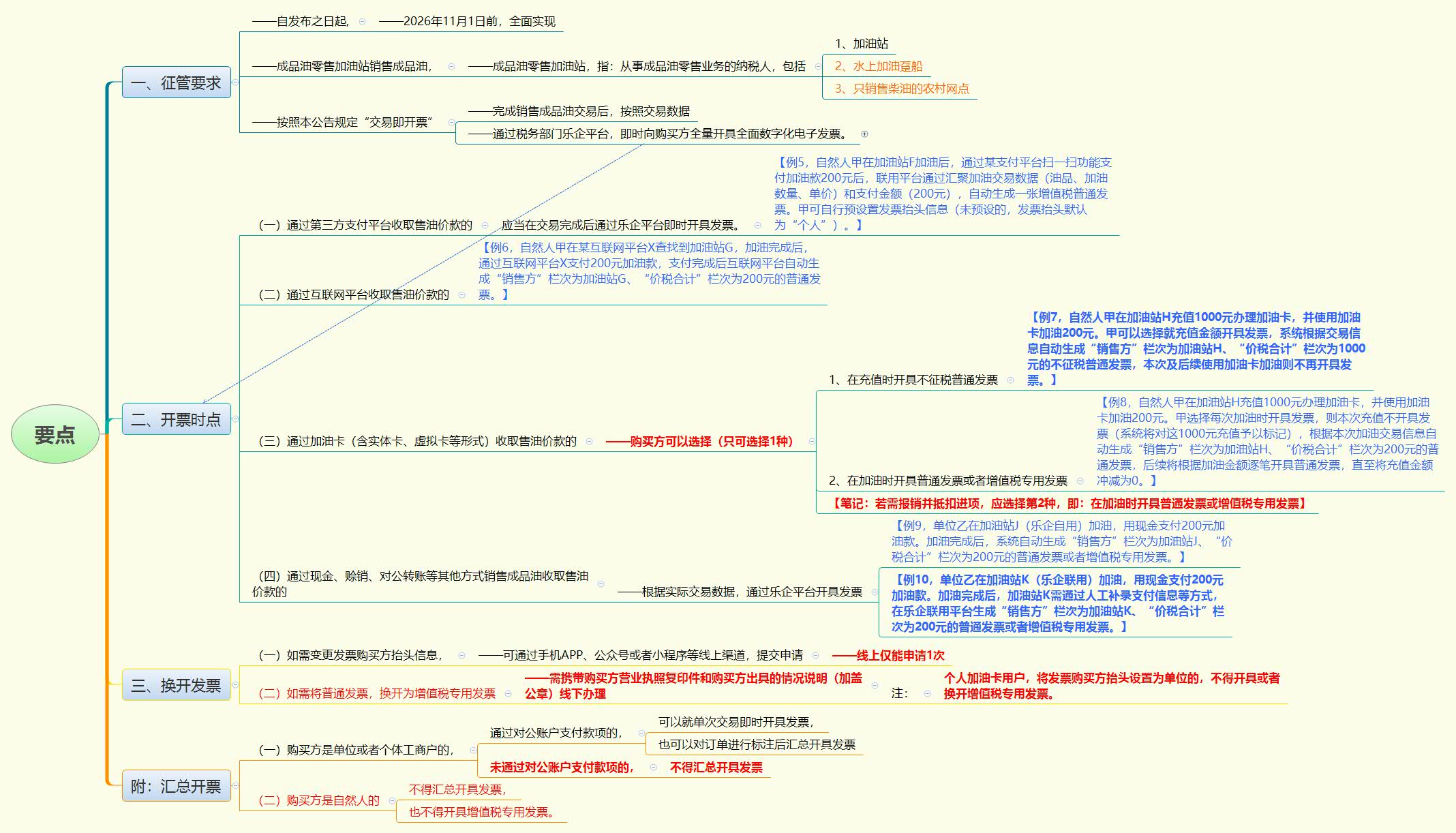

一、成品油零售加油站销售成品油,应当按照本公告规定“交易即开票”。

本公告所称成品油零售加油站,是指按照国家有关规定,取得成品油零售经营资格以及危化品经营许可,从事成品油零售业务的纳税人(包括加油站、水上加油趸船、只销售柴油的农村网点)。

本公告所称“交易即开票”,是指成品油零售加油站完成销售成品油交易后,按照交易数据通过税务部门乐企平台即时向购买方全量开具全面数字化电子发票。

二、成品油零售加油站应当根据自身信息系统改造能力,合理选择“交易即开票”实现方式。其中:符合乐企自用接入条件且具备自有信息系统改造能力的成品油零售加油站,经省级税务机关确认后,通过乐企自用方式实现“交易即开票”;不符合乐企自用接入条件或者不具备自有信息系统改造能力的成品油零售加油站,通过乐企联用方式实现“交易即开票”。

三、选择乐企自用方式实现“交易即开票”的成品油零售加油站,应当按照税务机关规定的技术标准,对加油机管理系统、零售管理系统、收银系统等进行改造并接入乐企平台,通过自动匹配商品销售信息、资金收取信息等开具发票。选择乐企联用方式的成品油零售加油站,应当按照税务机关规定的技术标准对接具备开票能力的乐企联用平台,实现交易后即时开具发票。

四、成品油零售加油站销售成品油收取售油价款,按照以下规定“交易即开票”:

(一)成品油零售加油站通过第三方支付平台收取售油价款的,应当在交易完成后通过乐企平台即时开具发票。

(二)成品油零售加油站通过互联网平台收取售油价款的,应当在交易完成后通过乐企平台即时开具发票。

互联网平台企业应当作为直连单位接入乐企平台,向入驻的成品油零售加油站提供乐企联用服务,并按照《互联网平台企业涉税信息报送规定》要求,向税务机关报送涉税信息。

(三)成品油零售加油站通过加油卡(含实体卡、虚拟卡等形式)收取售油价款的,应当通过乐企平台开具发票。购买方可以选择在充值时开具不征税普通发票,也可以选择在加油时开具普通发票或者增值税专用发票。

【笔记:从解读第六条可知,只能选择其中一种】

(四)成品油零售加油站通过现金、赊销、对公转账等其他方式销售成品油收取售油价款的,应当根据实际交易数据,通过乐企平台开具发票。

五、接入乐企平台的直连单位,应当按照税务机关规定的技术标准进行系统改造,实现收款信息、订单信息、预设发票抬头信息等数据自动预填,发票即时开具。

六、接入乐企平台的直连单位,应当加强成品油零售加油站发票开具情况监控,发现规避税收监管的,及时向成品油零售加油站所属主管税务机关报告。

七、接入乐企平台的直连单位,不得以推广“交易即开票”为由向成品油零售加油站违规收取费用,不得勾结、唆使、协助成品油零售加油站规避税收监管。违反规定的,停止其乐企平台接入资格;违反相关法律法规的,并按有关规定处理。

八、成品油零售加油站应当于2026年11月1日前实现“交易即开票”。未在本公告规定的期限内全面实现“交易即开票”的,由税务机关责令改正,并按照《中华人民共和国税收征收管理法》《中华人民共和国发票管理办法》等有关规定处理。

九、税务机关严厉查处成品油零售加油站使用非本单位收款码收款等各类规避税收监管的行为。一经查实,按照《中华人民共和国发票管理办法》第三十三条规定,由税务机关责令改正,并处1万元以下罚款,有违法所得的予以没收。构成偷税的,按照《中华人民共和国税收征收管理法》第六十三条规定,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

十、本公告自发布之日起施行。

特此公告。

国家税务总局

2026年6月8日

关于《国家税务总局关于在成品油零售领域全面推广“交易即开票”有关事项的公告》的解读

一、《公告》的发布背景是什么?

近年来,税务部门与公安、商务、市场监管等部门紧密协作,持续加大对成品油零售领域涉税违法行为的查处力度,协同规范行业秩序,促进市场公平竞争。从查处的案件看,部分成品油零售加油站利用加油机作弊、账外经营、隐匿销售收入等方式偷逃税款,严重扰乱国家经济税收秩序、影响行业健康发展。在该领域全面推广“交易即开票”,既可有效防范税收违法、规范行业秩序、营造公平的税收营商环境,也有利于优化购买方开票体验,保护购买方的合法权益。结合前期试点情况,国家税务总局决定制发本《公告》,在成品油零售领域全面推广“交易即开票”。

二、什么是乐企平台?

乐企平台是国家税务总局基于规则开放、标准统一的原则,打造的与企业自有信息系统直接连接的数字化平台。乐企平台为企业提供接入申请、能力订阅、测试验证、规则应用、授权管理等功能。

三、《公告》所称“乐企自用”是指什么?

乐企自用是申请单位通过直连平台,为本单位及下属单位提供全面数字化电子发票(以下简称数电发票)使用、税费申报等涉税服务的模式。下属单位一般包括集团企业成员、分支机构、股权控制单位等。选择乐企自用方式的成品油零售加油站应当按照税务机关规定的技术标准,对加油机管理系统、零售管理系统、收银系统等进行改造并接入乐企平台,为本单位所属加油站提供“交易即开票”服务。

例1,A为某集团下属加油站,按照集团统一模式购进和销售油品,所属集团总部已经接入乐企平台,则A可以通过集团乐企自用方式实现交易完成后即时开具发票。

四、《公告》所称“乐企联用”是指什么?

乐企联用是在实现乐企自用的基础上,向依托其自有信息系统开展交易活动而没有控制关系的使用单位,提供数电发票使用、税费申报等涉税服务的模式。选择乐企联用方式的成品油零售加油站应当按照税务机关规定的技术标准,与具备开票能力的乐企联用平台开展系统对接,向乐企联用平台传递交易数据,实现交易后开具发票。

例2,加油站B不具备乐企自用接入条件和系统改造能力,不能通过乐企自用“交易即开票”。则B可以接入具备开票能力的乐企联用平台C,实现交易完成后即时开具发票。

五、采用乐企联用方式接入,需要改造哪些系统,涉及哪些功能?

成品油零售加油站采用乐企联用方式接入时,应当根据实际情况对收银系统或者零售管理系统进行改造,使收银系统或者零售管理系统能够将加油机报税口、加油机屏显、加油机编码器等产生的交易数据向乐企联用平台传输,即时开具发票。

例3,某加油站D对零售管理系统进行嵌入式改造,通过接口自动读取并传输加油机报税口数据。当购买方扫码支付时,在弹出的付款界面,自动带出油品(如92号汽油)、加油数量、单价、合计金额等信息,购买方支付成功后,零售管理系统将调用乐企联用平台接口即时开具发票。

例4,某加油站E无零售管理系统,通过对收银系统进行改造,实现加油枪、油品和单价的初始化对应配置。当购买方扫码支付时,在弹出的付款界面,自动带出油品(如92号汽油)、加油数量、单价、合计金额等信息,购买方支付成功后,收银系统将调用乐企联用平台接口即时开具发票。

六、成品油零售领域“交易即开票”的实现场景有哪些?

“交易即开票”涵盖了成品油零售领域的不同交易场景:对于购买方通过第三方支付平台、互联网平台等形式支付加油款的,通过“支付即开票”实现即时开具发票;对于购买方通过加油卡、现金等形式支付加油款的,通过“交易即开票”实现即时开具发票。

场景一:购买方在加油站加油后,通过第三方支付平台支付加油款,应当在购买方完成支付后由乐企平台自动开具发票。

例5,自然人甲在加油站F加油后,通过某支付平台扫一扫功能支付加油款200元后,联用平台通过汇聚加油交易数据(油品、加油数量、单价)和支付金额(200元),自动生成一张增值税普通发票。甲可自行预设置发票抬头信息(未预设的,发票抬头默认为“个人”)。

场景二:购买方在加油站加油后,通过互联网平台支付加油款完成交易,互联网平台将即时向购买方开具销售方为加油站的发票。

例6,自然人甲在某互联网平台X查找到加油站G,加油完成后,通过互联网平台X支付200元加油款,支付完成后互联网平台自动生成“销售方”栏次为加油站G、“价税合计”栏次为200元的普通发票。

场景三:购买方在加油站充值办理加油卡,加油时从加油卡中自动划减金额。购买方可以选择在充值时开具不征税普通发票,也可选择在加油时开具普通发票或者增值税专用发票,二者仅能选择其中一种。

例7,自然人甲在加油站H充值1000元办理加油卡,并使用加油卡加油200元。甲可以选择就充值金额开具发票,系统根据交易信息自动生成“销售方”栏次为加油站H、“价税合计”栏次为1000元的不征税普通发票,本次及后续使用加油卡加油则不再开具发票。

例8,自然人甲在加油站H充值1000元办理加油卡,并使用加油卡加油200元。甲选择每次加油时开具发票,则本次充值不开具发票(系统将对这1000元充值予以标记),根据本次加油交易信息自动生成“销售方”栏次为加油站H、“价税合计”栏次为200元的普通发票,后续将根据加油金额逐笔开具普通发票,直至将充值金额冲减为0。

场景四:购买方在加油站加油后,通过现金、赊销、对公转账等方式完成交易。应当根据实际交易数据,由加油站通过乐企平台向购买方开具发票。

例9,单位乙在加油站J(乐企自用)加油,用现金支付200元加油款。加油完成后,系统自动生成“销售方”栏次为加油站J、“价税合计”栏次为200元的普通发票或者增值税专用发票。

例10,单位乙在加油站K(乐企联用)加油,用现金支付200元加油款。加油完成后,加油站K需通过人工补录支付信息等方式,在乐企联用平台生成“销售方”栏次为加油站K、“价税合计”栏次为200元的普通发票或者增值税专用发票。

七、发票自动开具后如何换开?

发票开具后,购买方如需变更发票购买方抬头信息,可通过手机APP、公众号或者小程序等线上渠道,提交申请完成变更(线上仅能申请1次)。如需将普通发票换开为增值税专用发票,需携带购买方营业执照复印件和购买方出具的情况说明(加盖公章)线下办理。个人加油卡用户将发票购买方抬头设置为单位的,不得开具或者换开增值税专用发票。

八、购买方能否汇总开具发票?

购买方是单位或者个体工商户的,通过对公账户支付款项的,加油站可以就单次交易即时开具发票,也可以对订单进行标注后汇总开具发票;未通过对公账户支付款项的,加油站应当就单次交易即时开具发票,不得汇总开具发票。购买方是自然人的,加油站应当就单次交易即时开具发票,不得汇总开具发票,也不得开具增值税专用发票。

九、《公告》规定的完成时限

为确保成品油零售领域“交易即开票”平稳实施,本公告自发布之日起至2026年11月1日为过渡期。过渡期内,成品油零售加油站应当根据自身信息化条件合理选择乐企接入方式,完成系统改造对接,在过渡期结束前全面实现“交易即开票”。

【导图】

{kind=link}

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号