- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

借注销玩“金蝉脱壳” 拆分收入行隐匿之实——金银珠宝行业零售店骗享小规模纳税人税费优惠遭查处

发文单位: 文号: 发文日期:2025-08-26

国家税务总局黔东南州税务局稽查局依法查处一起金银珠宝行业零售店骗享税费优惠偷税案件。经查,个体工商户业主项祖顺先后注册并实际控制凯里市金粉银楼(以下简称金粉银楼)等14家金银珠宝店铺,通过拆分经营隐匿收入,进行虚假纳税申报,违规享受小规模纳税人税费优惠,共计少缴增值税、消费税、个人所得税等税费246.93万元。针对其违法事实,黔东南州税务局稽查局依法作出追缴税费款、加收滞纳金并处罚款共计445.28万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

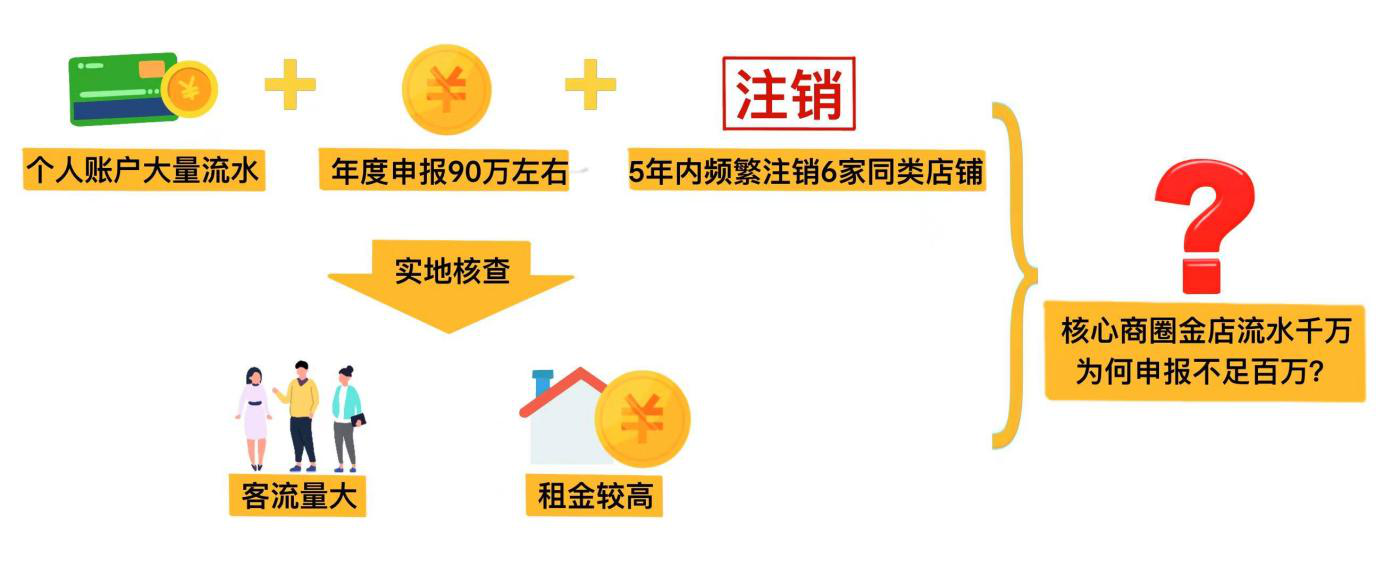

核心商圈金店流水千万为何申报不足百万?

前期,黔东南州税务局稽查局接到相关部门移交线索:金粉银楼业主项祖顺个人账户流水巨大,需核实其实际经营状况。

税务人员随即通过税收大数据分析发现,作为个体工商户的项祖顺,目前在凯里市经营金粉银楼、卡拉美2家金银珠宝店。数据显示,每店每季度申报销售收入均在30万元以内,年度总申报额约90万元,经营规模看似不大;同时,其个人所得税经营所得申报连续几年显示亏损。一边是有关部门提供的个人账户存在连年大额流水,一边是远低于流水金额的申报收入,两者的显著差异不禁引起了税务人员疑问。

进一步核查发现,5年内除上述2家在营店铺外,项祖顺还先后登记并在较短时间内注销了6家同类个体工商户。如此频繁的注销行为,其目的令人费解。

带着疑问,税务人员对目前经营中的2家店铺展开初步核查,发现2家店均位于凯里市区核心商圈,单店面积约100平方米,各有5到8名店员,客流量较大。此外,走访周边商铺得知,同等面积商铺年租金普遍达40至50万元。若按其申报的收入计算,显然难以覆盖租金、人力、采购等开支,一连串迹象均指向其经营数据存在异常。

“异常回购”牵出14家关联金店网络

针对前期排查发现的疑点及初步掌握的线索,国家税务总局黔东南州税务局稽查局依法对2家店铺立案并展开深入核查。

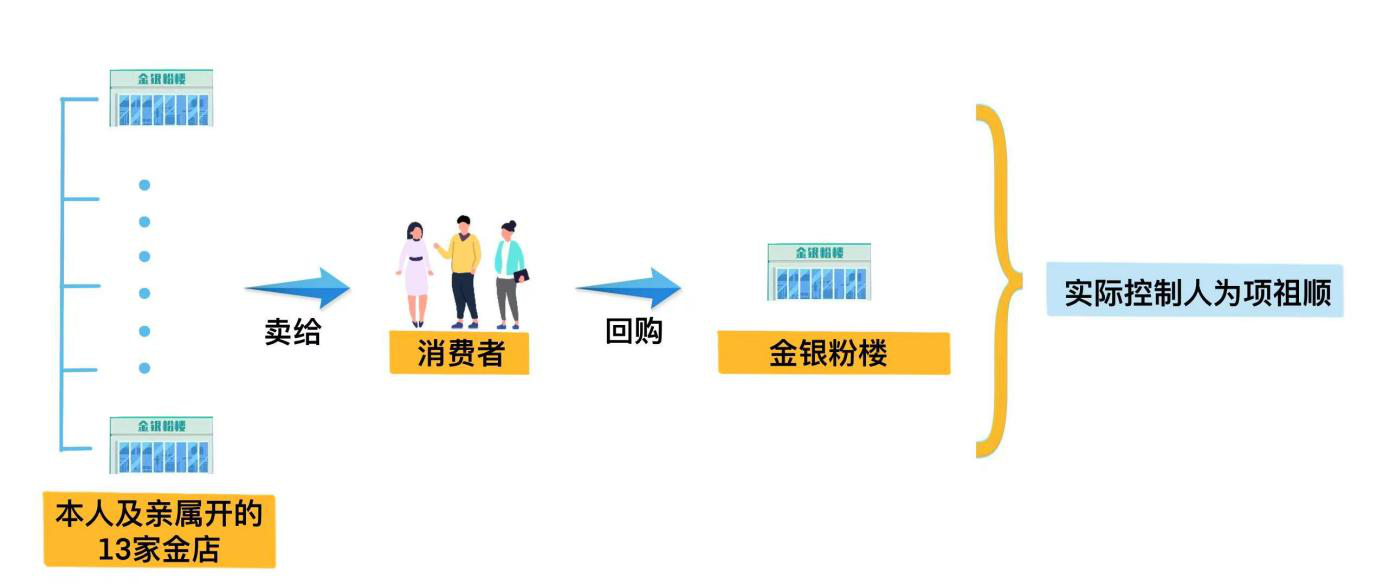

在金粉银楼现场核查时,一个异常引起检查人员注意:一名顾客持非本店售出的金饰要求回购,店员不仅予以办理,且未收取任何费用。检查人员就此询问店主项祖顺,其解释称这些金饰来自自己此前经营的一家店铺,为保障老顾客权益才免手续费。

然而,检查人员现场依法查阅回购台账及换购收据后发现,该店回购的金饰实际不只来自一家,而是13家不同店铺。面对“为何其他13家店的金饰均由本店回购”的询问,项祖顺坦言,这些店铺实为其与儿子、儿媳所开,目前统一由金粉银楼负责回购业务。

检查人员进一步核实确认,包括金粉银楼在内的14家店铺虽登记主体有所不同,却存在“统一回购、共用收银系统、同一会员管理”的情况,显示出明显关联性。在此基础上,经依法调取银行流水分析比对,证实包括金粉银楼在内的14家店铺资金最终流向项祖顺,形成了由其实际控制的关联经营网络。

“精准控额”玩注销 二维码分流隐匿收入

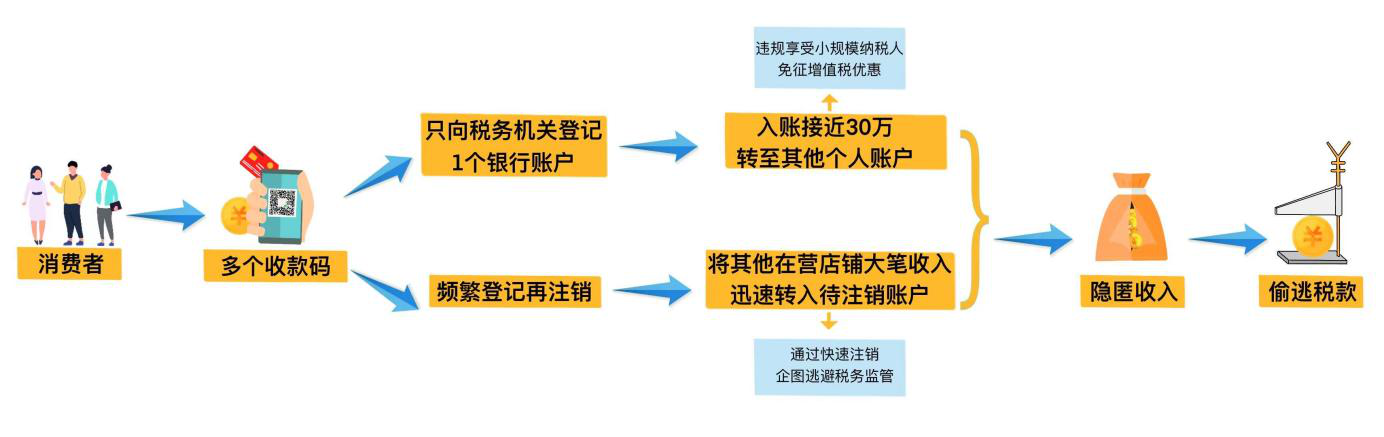

结合项祖顺实际控制多家店铺的线索,检查人员核查税务登记信息发现:过去5年间,项祖顺及其亲属在同一商圈先后注册了14家金银珠宝零售个体工商户,其中10家已注销。

既然长期经营金银首饰生意,为何不持续运营同一店铺,反而频繁登记又注销?随着依法调取的银行流水分析结果与项祖顺供述相互印证,真相逐渐清晰。一方面,项祖顺通过同时控制多家店铺“化整为零”。每家店仅向税务机关报备一个不常用银行账户,并将该账户的入账金额控制在每季度30万元以内,以享受小规模纳税人免征增值税优惠;一旦接近30万元,便将实际收入转至其他个人账户且不申报,以此隐匿绝大部分销售收入,少缴增值税、消费税及个人所得税。另一方面,通过频繁登记新店铺,注销原有店铺“金蝉脱壳”。在原店铺注销前,将其他在营店铺的大笔收入迅速转入该店账户,且这些收入不向税务机关申报。通过这种短期内登记再注销的方式隐匿销售收入,企图逃避税务机关监管。

确凿证据前认罪认罚

面对检查人员出示的完整证据链,项祖顺起初以“客户套现”“私人往来”为由辩解。检查人员通过释法明理,明确指出其涉税问题,最终项祖顺承认通过拆分隐匿收入、虚假纳税申报、骗享税收优惠偷逃税款的全部违法事实,并表示接受处理处罚。

经核查,通过上述手段,项祖顺控制的金银珠宝零售店共计少缴增值税、消费税、个人所得税等税费246.93万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

国家税务总局黔东南州税务局稽查局依法对项祖顺及亲属的违法行为作出追缴税费款、加收滞纳金并处罚款共计445.28万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

——来源:2025年8月26日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号