- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

账外藏金 拒交凭据 隐匿收入的“数据之谜”——揭秘河南千年冷链设备有限公司违规享受小微企业税费优惠偷税案

发文单位: 文号: 发文日期:2025-08-26

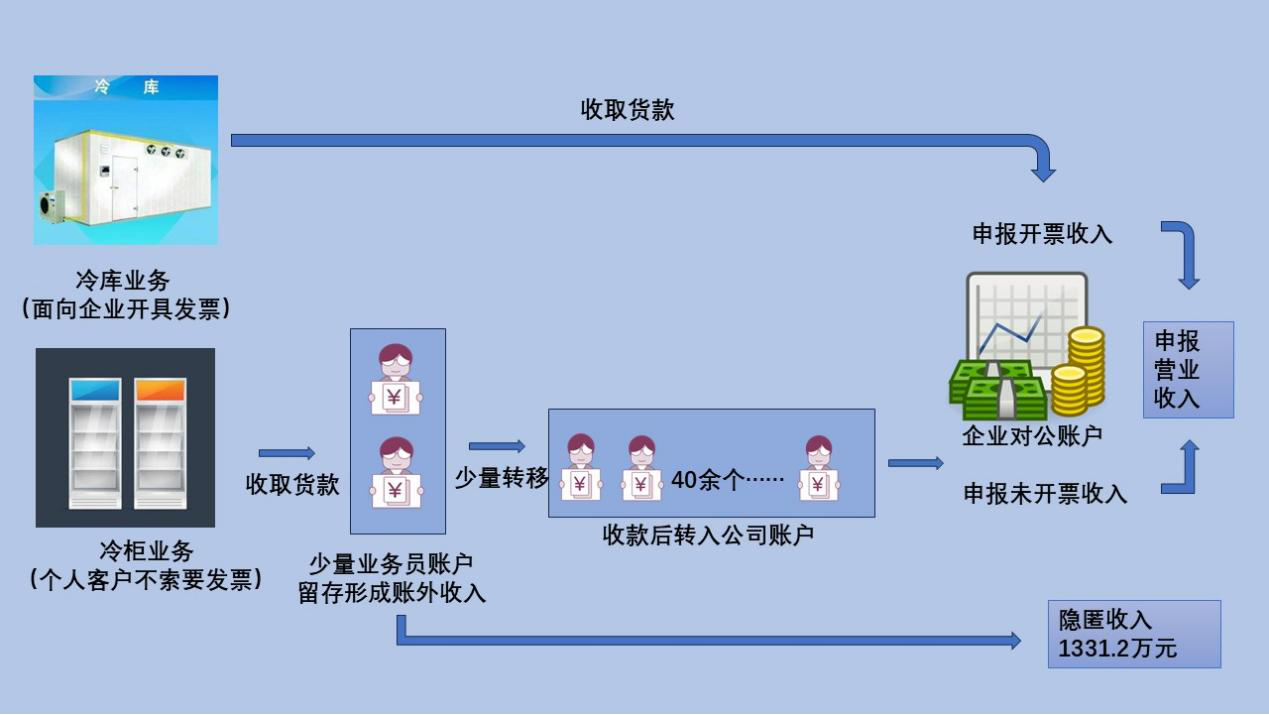

国家税务总局焦作市税务局稽查局依法查处了河南千年冷链设备有限公司骗享小微企业所得税税费优惠偷税案件。经查,该公司通过利用业务员个人银行账户收取销售款的方式隐匿未开票收入,进行虚假纳税申报、违规享受小型微利企业税费优惠,少缴企业所得税、增值税等税费共计301.91万元。针对其违法行为,国家税务总局焦作市税务局稽查局依据《中华人民共和国企业所得税法》《中华人民共和国税收征收管理法》《中华人民共和国行政处罚法》等相关法律法规规定,对该公司做出追缴税费款、加收滞纳金并处罚款共计531.67万元的处理处罚决定。目前,涉案税费款、滞纳金、罚款均已追缴入库。

自查避重就轻 疑点难以消除

前期,税务稽查部门按照“双随机”检查例行工作安排,随机抽取检查对象,随机派选执法人员,采取自查与重点检查相结合的方式,对河南千年冷链设备有限公司进行检查。

在自查阶段,国家税务总局焦作市税务局稽查局根据常见涉税风险点,结合该公司主动申报情况梳理出需要其自查的提纲,并安排税务人员对该公司进行自查辅导,请其在规定时间内反馈自查情况。

期满后该公司提交了自查报告,报告中该公司承认在自查所属期内存在个别货物发出后未及时确认收入,少缴税费的问题,并未对其他问题进行说明,同时主动补缴税费款及滞纳金37.82万元。

税务人员对该公司的自查报告进行分析,并根据辅导期间了解到的公司经营情况,结合税收大数据,进一步研判发现该公司自查所属期内,在经营范围扩大、营业收入增长的情况下,利润却持续下降,与公司过往业绩和行业整体利润水平差距较大,存在较大疑点。税务人员就上述疑点再次向该公司反馈,该公司认为除在自查报告中提到的问题外其不存在其他问题,也没有就上述疑点进行回应。

由于该公司收入和利润相背离的主要风险疑点无法消除,经税务人员多次提醒、督促其进行反馈,该公司并未就相关问题进行解释说明,税务部门遂依法对该公司立案检查。

经营数据“蒸发” 企业难圆其说

为查明事实真相,检查人员依法前去实地开展检查。检查中发现该公司财务、仓管、销售、售后维修等部门涉税经营资料很少,办公电脑里都仅有当月的数据,以往的收发货记录、销售统计、售后回访记录、维修派单等关键性资料和经营数据均已缺失。

针对这一疑点,检查人员依法对该公司财务人员进行询问。财务人员辩称,该公司客户分布在全国各地,多为食品类连锁企业及散户,产品主要是定制的冷柜和展示柜,行业竞争激烈。同行企业经常对公司业务骨干以提高薪资待遇的方式来定向猎聘,公司为防止业务骨干及客户资源流失,规定不能在电脑中存储过多与经营相关的资料。

面对企业的解释,检查人员再次询问是否在其他地方存放相关资料,但该公司仍以各种理由推脱不予提供。检查人员遂依法向其送达《税务事项通知书》,要求该公司在规定期限内提供相关涉税资料。期满后,该公司只提供了电子账套和记账凭证,对于要求提供的业务合同、销售记录、售后维修记录等关键资料均没有提供。

私人账户流转 隐匿手段显现

面对涉税经营资料缺失、企业拒不提供关键资料且没有其他佐证材料予以参考的情况,检查人员决定从查看其相关年度收入申报情况入手,展开进一步调查。根据系统内该公司主动申报的有关数据显示,其正常申报的增值税销售情况明细中,每个月都申报有未开票收入。那么该公司未开票收入是否全部申报了呢?

带着这一疑问,检查人员查阅了公司提供的相关账目和凭证,在未开票收入凭证中发现了异常。凭证的附件银行回单上显示所有的未开票收入均是由个人账户转入到该公司对公账户的。经检查人员结合该公司的工资表对这些个人账户的户名信息进行了比对发现,这些个人账户的持有人均是该公司的业务员。也就是说这些未开票收入的资金是通过业务员个人账户收取后再转入对公账户。正常的销售款应当通过在税务机关备案的对公账户收取,而这家公司通过未经备案的业务员个人账户收取显然是不合规的。

检查人员依法对涉案个人银行账户与对公账户的资金往来信息进行比对核查,发现了多个银行账户规律性地向不同业务员个人账户进行转账,与业务员个人账户向公司对公账户转账时间基本吻合。并且发现这些银行账户收款备注中有货款等关键字,收款区域与该公司销售范围基本吻合,且每笔流水金额与该公司产品销售价格也基本一致。

在将资金证据与其他证据相印证后,检查人员认定这些银行账户是该公司操纵的未在税务机关备案的隐匿账户。检查人员查实该公司通过操纵业务员个人账户少量申报未开票收入,共隐匿销售收入1331.2万元。

骗享税费优惠 依法严惩不贷

在掌握关键证据后,检查人员再次依法对企业财务人员进行询问,并向其讲明政策要求和法律后果。

面对检查人员出示的证据,该公司态度发生明显转变,迅速承认违法事实:一方面公司通过业务员个人银行账户收取销售收入,这些收入既不开票也不入账,更不申报;另一方面为规避税务监管,公司只将少量不需要开发票客户的销售收入进行申报,以造成企业正常申报未开票收入的假象。同时,为了享受小微企业税费优惠政策,公司不仅隐匿了私人账户收取的销售款,而且将隐匿收入对应的原材料和成本放在冷库业务中核算,从而降低利润,最终将应纳税所得额精准控制在享受小微企业税费优惠政策标准以下。为争取从轻处罚,该公司表示愿意积极配合检查工作,主动全额预缴查补税款。

经查,该公司共隐匿销售收入1331.2万元,并减少应纳税所得额并进行虚假申报,骗享小微企业税费优惠。根据《中华人民共和国企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。税务部门据此重新计算收入成本后,确认该公司累计少缴企业所得税、增值税等税费301.91万元。

根据《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对河南千年冷链设备有限公司的违法行为,国家税务总局焦作市税务局稽查局依法将其定性为偷税,作出追缴税费款、加收滞纳金并处罚款的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

——来源:2025年8月26日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号