- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

加油收款“套路深”监控系统“藏猫腻” ——还原德惠市天赐加油站隐匿收入偷税案件真相

发文单位: 文号: 发文日期:2025-09-28

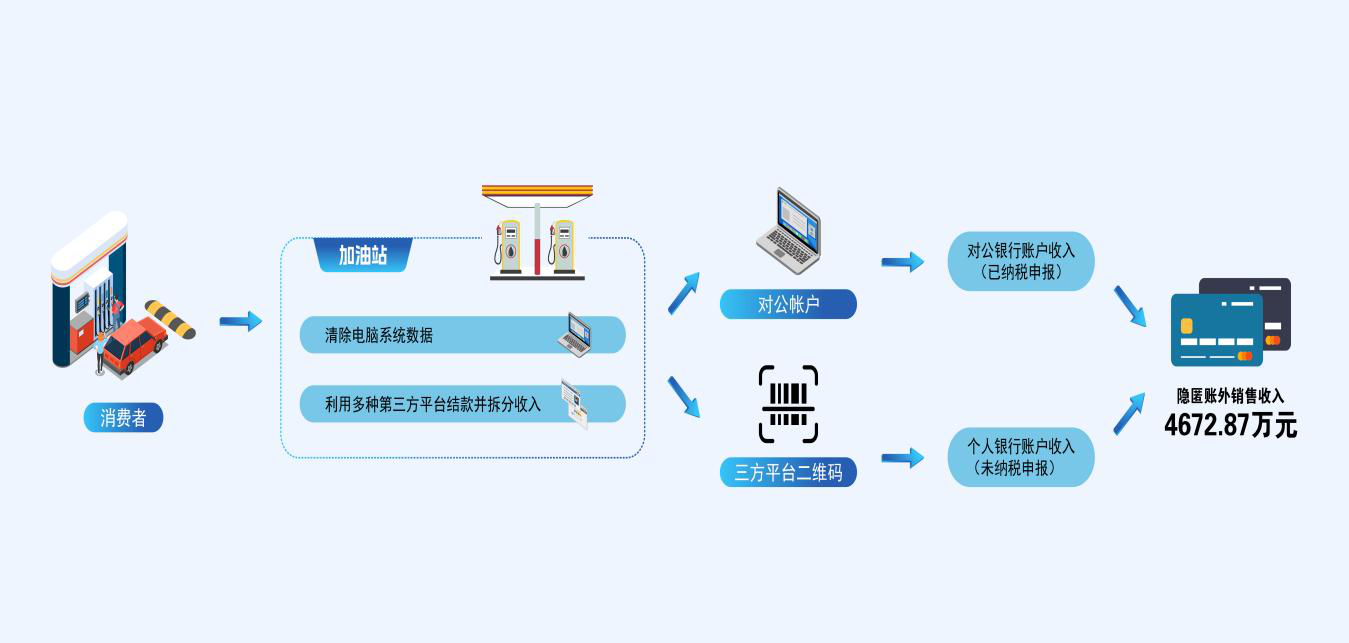

近期,国家税务总局长春市税务局第一稽查局依法查处了德惠市天赐加油站偷税案件。经查,2021年至2023年,该加油站通过清除加油站管理系统数据、第三方支付平台收款拆分收入等手段隐匿销售收入,进行虚假纳税申报,少缴增值税等税费款763.81万元。2025年4月,国家税务总局长春市税务局第一稽查局依据相关法律法规规定,对该加油站依法追缴税费款、加收滞纳金并处罚款,共计1430.53万元。目前,由于该加油站拒不执行税务机关处理决定,案件已移送至公安机关,将依法追究相关人员刑事责任。

违反常理 申报异常露端倪

前期,国家税务总局长春市税务局第一稽查局接到有关单位移送线索:德惠市天赐加油站疑似购买加油机作弊软件。检查人员根据线索提示,经数据分析,横向比对周边同规模加油站申报数据,发现该加油站申报收入明显偏低,且申报开票收入占比超50%,不符合加油站经营常规。

对此,检查人员对加油站负责人李长龙进行约谈。“我们加油站的加油机都是正规厂家安装,数据绝对真实。”李长龙表示。但谈及加油收款方式时,李长龙却含糊其词,他表示,日常收款都是通过对公账户,没有其他收款途径。

为进一步核实情况,检查人员前往该加油站实地检查。在加油站的收款办公室,检查人员现场依法查看了办公电脑,但未获得有效数据。当检查人员要求提供加油站的进销台账时,李长龙以“手抄数据每日销毁,没有底账”为由搪塞,并带着检查人员查看了加油机销售油品的升数和金额。

双码收款 隐秘电脑藏玄机

业务真实为何每日销毁账簿呢?检查人员在现场的隐蔽角落,发现一台显示“天赐加油站监控系统”界面的电脑,疑似是隐藏的控制终端。监控系统里实时显示着8台加油机销售油品的升数和金额,然而,仅保留今年部分月份的数据,以前年度的数据均已被删除。

与此同时,检查人员在这台电脑中还发现了该加油站绑定的收款二维码,扫码后,收单机构竟是某第三方支付平台,这与实地核查时加油员提供的收款二维码并不相同。

一个加油站为何会出现两个收款二维码呢?带着这个疑问,检查人员依法对加油员进行询问。加油员解释道,当加油车辆到达后,如果车主需要开具发票,他们就会向车主出示对公账户二维码;要是车主不需要开具发票,就会出示第三方平台的收款二维码。

经进一步调查,该加油站实际上绑定了两个第三方支付平台,虽然平台交易记录仅保留部分月份的收款金额,但这些金额远远大于加油站日常申报金额。至此,检查人员初步掌握了该加油站隐匿销售收入、未依法申报的证据。

重重隐藏 往来流水溯真相

为核查真实销售收入,检查人员依法调取加油站检查所属期内两个平台的交易数据,发现加油站通过搭建支付通道,利用聚合收款码实现微信、支付宝、云闪付、POS机等多渠道收款,所有资金最终通过第三方平台分流至多个李长龙指定结算人的个人银行账户。

面对证据,李长龙仍狡辩称是亲属间借款。检查人员依法调取相关人员账户流水,再次比对支付时间、金额分布等数据,结合相关证据,查实该加油站对公银行账户收款按规定正常申报纳税,而平台收款码收取的大部分加油款则未进行申报纳税,共计隐匿销售收入4672.87万元。

法网恢恢 偷逃税款终被查

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

国家税务总局长春市税务局第一稽查局依法对该加油站的违法行为,作出追缴税款、加收滞纳金并处罚款共计1430.53万元的处理处罚决定。

由于该加油站拒不执行税务机关处理决定,目前案件已移送至公安机关,将依法追究当事人刑事责任。

——来源:2025年9月28日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号