- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 增值税(新) >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

增值税(新)

4.3.3.1.1 房地产开发企业销售房地产项目

发文单位: 文号: 发文日期:2026-02-06

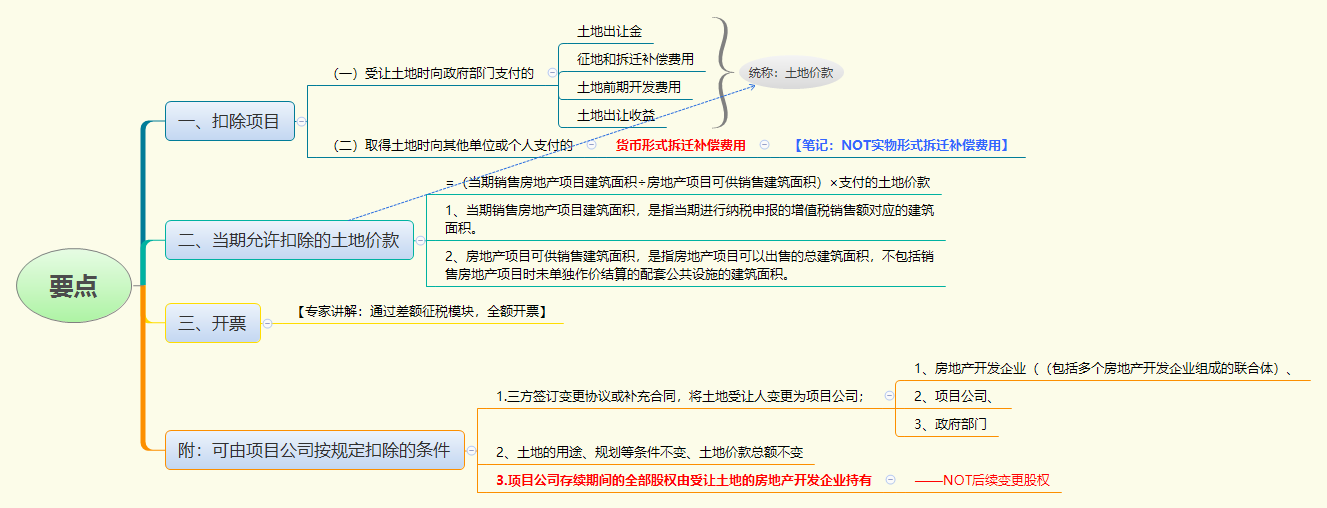

自2026年1月1日至2027年12月31日,纳税人发生下列应税交易,允许从含税销售额中扣除相关价款后计算销项税额或者应纳税额

房地产开发企业销售其开发的适用一般计税方法计税的房地产项目,受让土地时向政府部门支付的土地出让金、征地和拆迁补偿费用、土地前期开发费用和土地出让收益(以下统称土地价款),以及在取得土地时向其他单位或个人支付的货币形式拆迁补偿费用,允许从含税销售额中扣除。

当期允许扣除的土地价款=(当期销售房地产项目建筑面积÷房地产项目可供销售建筑面积)×支付的土地价款

当期销售房地产项目建筑面积,是指当期进行纳税申报的增值税销售额对应的建筑面积。

房地产项目可供销售建筑面积,是指房地产项目可以出售的总建筑面积,不包括销售房地产项目时未单独作价结算的配套公共设施的建筑面积。

房地产开发企业(包括多个房地产开发企业组成的联合体)受让土地向政府部门支付土地价款后,设立项目公司对该受让土地进行开发,同时符合下列条件的,可由项目公司按规定扣除房地产开发企业向政府部门支付的土地价款。

1.房地产开发企业、项目公司、政府部门三方签订变更协议或补充合同,将土地受让人变更为项目公司;

2.政府部门出让土地的用途、规划等条件不变的情况下,签署变更协议或补充合同时,土地价款总额不变;

3.项目公司存续期间的全部股权由受让土地的房地产开发企业持有。

(财政部 税务总局公告2026年第10号第四条第九项)

【专家讲解:通过差额征税模块,全额开票】

【导图】

{kind=link}

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号