- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

千万收入隐“云端” ——揭秘安徽星印网络科技有限公司骗享税费优惠偷税案件**

发文单位: 文号: 发文日期:2026-02-10

近期,国家税务总局铜陵市税务局稽查局依法查处安徽星印网络科技有限公司(以下简称“星印网络”)骗享增值税小规模纳税人、小型微利企业税费优惠偷税案件。经查,2022年至2024年,该公司通过设立空壳个体工商户,将本属于公司的营业收入拆分至空壳个体工商户,并以个人银行账户收款隐匿收入等手段,进行虚假纳税申报,违规享受增值税小规模纳税人、小型微利企业税费优惠,少缴增值税、企业所得税等税费共计160.80万元。2025年9月,国家税务总局铜陵市税务局稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计286.13万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

申报异常牵出偷税“疑云”

前期,国家税务总局铜陵市税务局稽查局接到举报,反映星印网络年营业收入超千万元,存在隐匿经营收入偷逃税款行为。

检查人员根据举报线索开展核查,发现该公司主要从事自助“云打印”业务,2022年至2024年申报销售额612.76万元,与举报提及的经营规模差距较大。检查人员还发现,“云打印”业务多为小额零散交易,未开票情况较为普遍,而星印网络2022年至2024年的未开票收入共计10.23万元,仅占已申报收入的1.7%。

究竟是举报线索不实,还是公司另有隐情?检查人员决定对该公司进行实地核查。

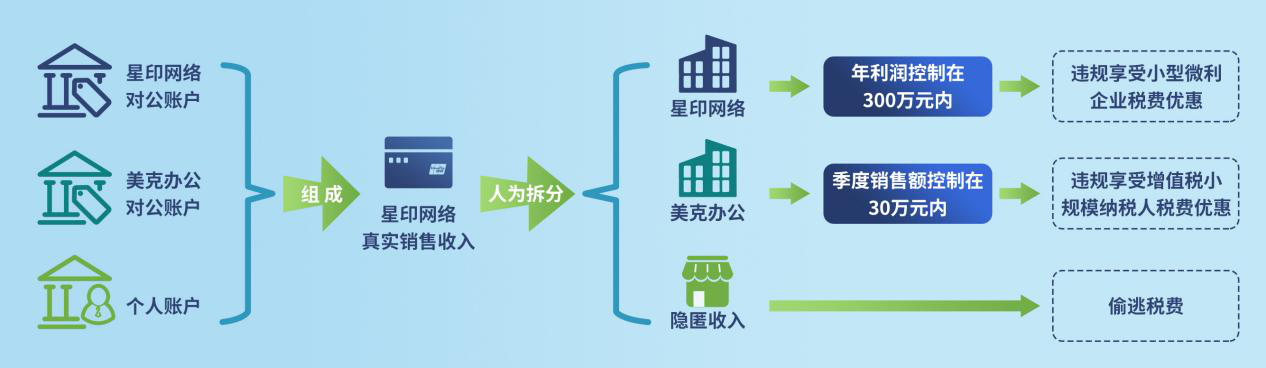

在打印设备投放地,检查人员发现,用户扫码出现的小程序认证经营主体是星印网络,但付款时资金却进入了铜陵市铜官山区美克办公耗材经营部(以下简称“美克办公”)账户,经营主体和收款主体不一致,存在拆分销售收入的嫌疑。

在初步核查、系统分析的基础上,国家税务总局铜陵市税务局稽查局依法对该公司立案检查。

“化整为零”拆分收入

为了弄清楚星印网络和美克办公之间的关系,检查人员根据有关数据,综合分析了两家经营主体的人员任职和经营情况,发现个体工商户美克办公的业主是星印网络的股东,两者之间存在高度关联。

除上述情况外,检查人员在核查中还发现星印网络和美克办公同址办公,共用工作人员和资产,且人员工资均由星印网络承担,资产也都属于星印网络,以美克办公名义签订的合同实际上由星印网络负责完成。

在掌握初步证据后,检查人员依法约谈了星印网络法定代表人何际星,其一开始坚称自身合法经营。当检查人员问及“为何‘云打印’业务由星印网络承担,但部分收款主体却为美克办公”等关键信息时,何际星既没有作出合理解释,也无法提供佐证资料。最终承认其利用美克办公拆分收入,以享受增值税小规模纳税人税费优惠,达到少缴税的目的,并表示除此之外的收入均已按规定纳税。

但在检查人员核实计算两家经营主体收入时,发现其2022年至2024年合计收入838.83万元,与举报线索提及的“年入千万”仍然相差悬殊。

对于其是否还有其他收入未按规定申报纳税,检查人员决定进一步开展核查。

“公账私收”隐匿收入

为了核实其真实的销售收入数据,检查人员依法要求何际星提供完整的财务账簿、凭证及相关成本费用发票等资料。何际星表示“其人在外地跑业务,联系公司会计提供资料”。当检查人员联系该公司会计时,其称星印网络的账簿资料还未系统整理,仅能拿出零散合同、业务单据。

企业法定代表人迟迟未归、公司会计拖延应付,试图蒙混过关。面对这种情况,检查人员依法调取星印网络对公账户及相关个人银行账户数据。通过数据整理分析,发现在检查所属期内其多笔营业收入从公司股东等个人账户流入公司对公账户,支付的采购款也由个人账户打款,存在明显的公、私账户混用特征。

除此之外,检查人员进一步调查梳理发现该公司还利用聚合收款码实现多渠道收款,所有资金最终分流至多个何际星实际控制的个人银行账户。通过对调取的数十个银行账户、近百万条银行交易信息进行资金梳理,检查人员最终查实:2022年至2024年星印网络合计销售收入2469.63万元,其中1856.87万元未按规定申报。

偷逃税款终遭惩戒

结合相关证据,此时检查人员已基本掌握其隐匿收入的违法事实。检查人员再次约谈何际星,并详细讲解有关政策规定及法律后果,何际星最终承认了隐匿收入的行为,并表示接受处理处罚。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

依据上述法律法规规定,2025年9月,国家税务总局铜陵市税务局稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计286.13万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

——来源:2026年2月6日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号