- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

总局曝光:六店隐匿藏私账 法网恢恢终追责 ——揭开靖江靖祥珠宝有限公司偷逃消费税案真相

发文单位: 文号: 发文日期:2026-04-17

近期,国家税务总局泰州市税务局第一稽查局根据相关部门移交线索,依法查处靖江靖祥珠宝有限公司偷税案件。经查,2024年,靖江靖祥珠宝有限公司及其旗下共6家门店或柜台主要销售金银首饰等应征消费税商品,通过第三方支付平台收取经营款项后结算至个人账户等手段隐匿销售收入,进行虚假申报,少缴消费税等税费共计513.12万元。2025年11月,国家税务总局泰州市税务局第一稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计691.66万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已追缴入库。

申报数据异常悬殊

前期,泰州市税务局第一稽查局接到相关部门移交线索,反映靖江靖祥珠宝有限公司申报销售收入与取得发票金额存在较大差异,存在未据实申报的涉税风险。

税务人员通过税收大数据分析发现,该公司实际经营6家珠宝销售门店(含5家非独立核算分公司),主营金银首饰批发零售等业务。2024年度,该公司申报销售收入1400万余元,年度利润总额为负数,表面反映经营状况不好。但数据比对显示,该公司同期向供货方支付的货款金额达5772.55万元,申报收入与进货支出差距如此悬殊,与正常经营逻辑明显不符。

针对上述异常情况,国家税务总局泰州市税务局第一稽查局依法对靖江靖祥珠宝有限公司立案检查。

个人账户分流 层层隐匿销售收入

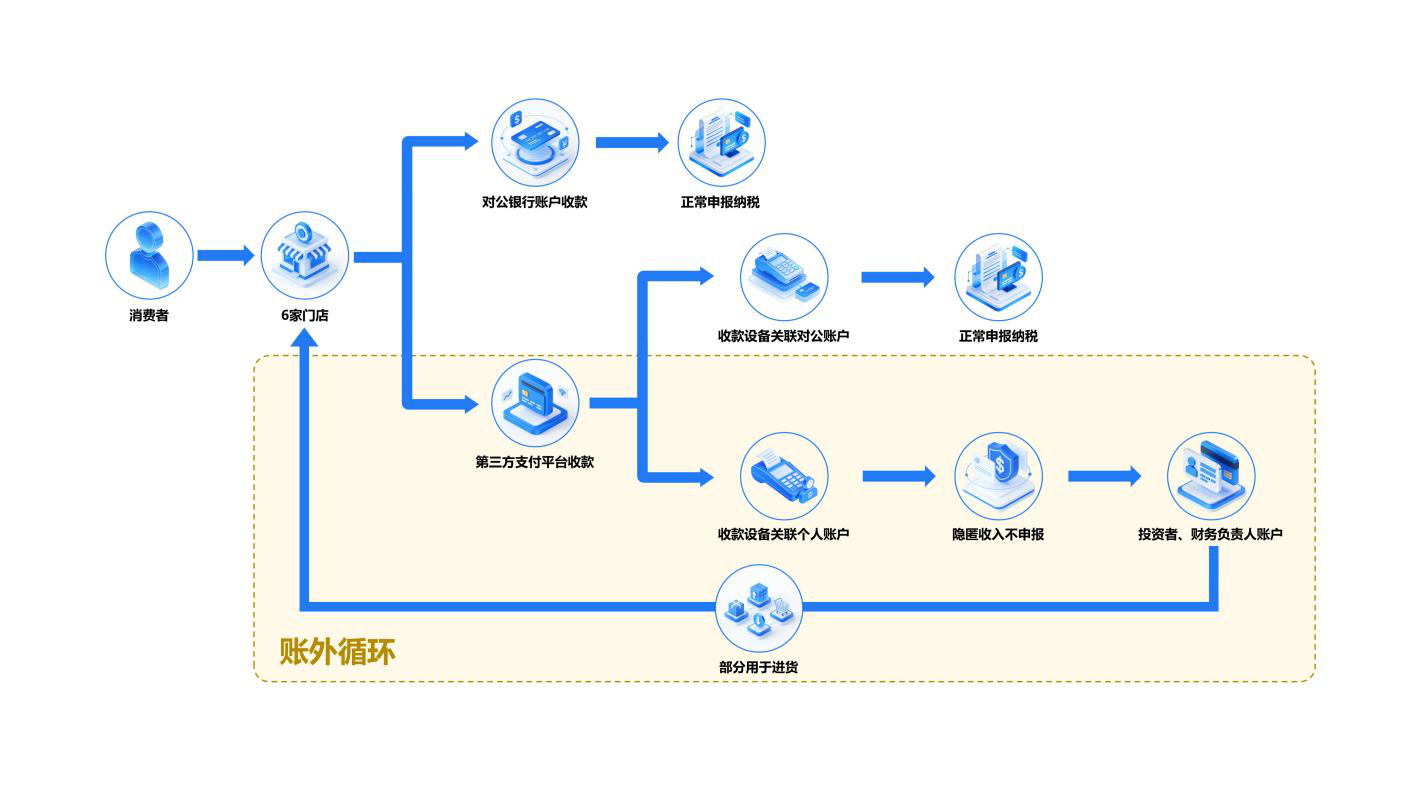

带着疑问,检查人员依法调取该公司相关结算数据。经深入分析发现,该公司对公账户2024年度备注为“营业款、货款、摆件”的进账金额合计643.53万元,通过第三方支付平台结算进账合计889.94万元。上述款项,该公司仅以对公账户收款金额作为纳税申报依据,账本数据均按申报收入虚假编制,销售与成本信息严重失实。

检查人员对第三方支付平台数据进行重点核查。经查,该公司布设多台收款设备,其中6台专门用于旗下6家珠宝销售门店收款,收款备注明确标注“靖江某某金店”“泰州金店”等门店信息,而这些收款设备均绑定在公司员工个人账户进行结算。营业款先进入员工个人账户,再转出至投资人、财务负责人个人账户,最终仅部分资金转入对公账户用于进货及门店运营,形成完整的资金隐匿链条。

进一步核实确认,该公司员工个人账户2024年从第三方支付平台收取的款项中,除泰州地区6家门店销售收入外,还包含其他地区营业资金收入,相关证据资料已传递至有管辖权的税务机关另案处理。经逐笔梳理第三方支付平台交易流水,结合对公账户银行流水和申报数据交叉印证,检查人员最终锁定应税收入,查实该公司隐匿销售收入达3361.2万元。

违法事实查清 依法从严查处

面对检查人员出示的完整证据链条,靖江靖祥珠宝有限公司负责人叶群对通过个人账户分流营业款、隐匿销售收入、进行虚假纳税申报的违法事实供认不讳,自愿接受税务机关处理处罚。经查实,该公司旗下6家门店通过上述违法手段,共计少缴增值税、消费税等各项税费513.12万元。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对其违法事实,国家税务总局泰州市税务局第一稽查局依法对靖江靖祥珠宝有限公司作出追缴税款、加收滞纳金并处罚款共计691.66万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款已全部追缴入库。

——来源:2026年4月17日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号