- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 特色专栏 > 税收案例 >

特色专栏

税收案例

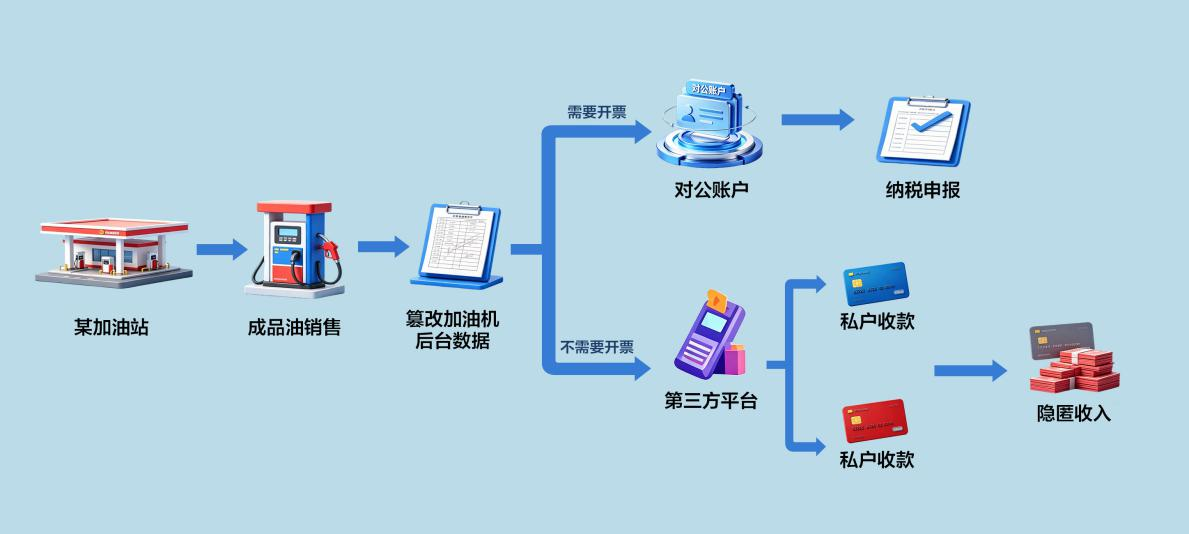

总局曝光:私户收款藏猫腻 “隐身”油款终现形 ——揭开泽州县郊南加油站隐匿收入偷税真相

发文单位: 文号: 发文日期:2026-05-22

近期,国家税务总局晋城市税务局稽查局依法查处了泽州县郊南加油站偷税案件。经查,2022年至2024年,该加油站通过第三方支付平台绑定企业法定代表人私人账户收款等方式隐匿收入,少缴增值税、企业所得税等税费共计112.27万元。2025年8月,国家税务总局晋城市税务局稽查局依法对其作出追缴税费款、加收滞纳金并处罚款共计264.9万元的处理处罚决定。目前,涉案税费款、滞纳金及罚款均已全部追缴入库。

迷雾初现,数据反差疑点重重

前期,国家税务总局晋城市税务局稽查局通过税收大数据分析行业风险时,一条异常线索引起了稽查人员的警觉。在对辖区内多家成品油零售企业开展筛查比对过程中,重点比对同地段、同规模加油站的经营数据与纳税申报情况,泽州县郊南加油站的异常数据尤为突出。

该加油站地处城市主干道与城郊结合处,周边物流园区、居民区和货运市场密集,车流量稳定、客源充足,加之日常油品优惠活动较多,吸引了大量私家车及个体运输户。但其销售收入却明显偏低,仅为同区域同类加油站平均水平的60%左右,与其实际经营规模严重不符。

检查人员进一步分析发现,该加油站申报的开票收入波动较大、未开票收入远低于周边同规模加油站,税负异常明显。结合上述疑点,稽查部门依法启动程序对该企业开展检查。

双轨收款,“加油款”去哪儿了?

立案初期,加油站负责人以“财务人员离职、账册遗失”为由,拒不提供完整的销售台账及加油机后台数据,试图以“资料不全”拖延调查。检查人员调取该加油站加油机电脑板记录的三年累计销售金额发现,与纳税申报收入相差849.71万元,且未开票收入占比远超行业常规值。

实地核查中,稽查人员迅速抓住了关键突破口:该加油站在收款环节实行“双轨收款”模式——对需要开票的客户引导通过对公账户POS机付款,对不要求开票的客户,则直接扫描收款码。该模式明显违背成品油零售行业规范收款要求,进一步印证涉税风险。巨额加油款去哪儿了?

询问无果,检查人员依法定程序对该加油站电脑存储数据进行拷贝封存。由于电脑存储数据明显缺失,无法还原完整真实的销售情况,案件一时陷入僵局。

资金追踪,揪出“私户收款”暗线

检查人员重新梳理思路,既然销售数据无法完整还原,就将工作重点放在核心证据—资金流向上。检查人员依法调取该加油站对公账户、法定代表人郎完州的私人银行账户流水,逐笔核对交易明细。同时结合实地核查情况,检查人员关注到该加油站主要通过第三方收款平台收取加油款项,又对多个主流第三方收款平台进行摸排梳理,调取全部收银凭证及结算数据。经过逐笔核实比对资金流水,一条隐秘的资金流转链条逐渐清晰。

经检查人员查实,2022年至2024年该加油站通过第三方收款平台绑定个人账户收取加油款,资金并非直接进入加油站运营账户,而是先沉淀在中间平台账户,再以“N+1”隔天转账、凑整转账、现金提现等方式,分批转入法定代表人郎完州的私人账户。三年间超800万元销售收入“悄然隐身”,未纳入企业财务核算,也未进行纳税申报。

依法查处,油款“隐身术”现行

面对第三方支付平台交易总额、法人郎完州私人账户接收资金总额和加油机原始数据形成的“三重印证”完整证据链,泽州县郊南加油站“无私人收款、账目合规”的谎言被彻底戳破,法定代表人郎完州最终对私户收款隐匿收入、虚假申报的违法行为供认不讳。

《中华人民共和国税收征收管理法》第六十三条第一款规定:纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

针对泽州县郊南加油站的违法行为,国家税务总局晋城市税务局稽查局依法将其定性为偷税,作出追缴税费款、加收滞纳金并处罚款共计264.9万元的处理处罚决定。

——来源:2026年5月22日,国家税务总局网站

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号