- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 2026年 > 5月 >

5月

关于个人所得税有关征管事项的公告

发文单位: 文号:国家税务总局公告2026年第12号 发文日期:2026-05-29

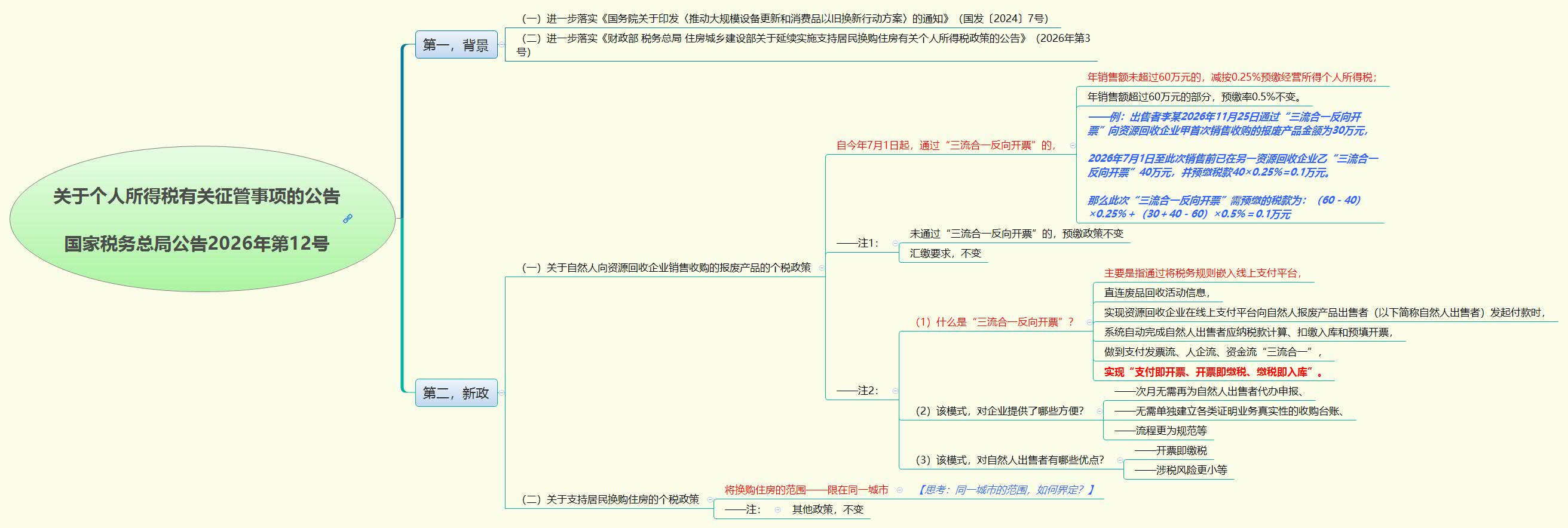

为进一步落实《国务院关于印发〈推动大规模设备更新和消费品以旧换新行动方案〉的通知》(国发〔2024〕7号)及《财政部 税务总局 住房城乡建设部关于延续实施支持居民换购住房有关个人所得税政策的公告》(2026年第3号)要求,现将有关征管事项公告如下:

一、自2026年7月1日起,自然人报废产品出售者通过“三流合一反向开票”向资源回收企业销售收购的报废产品,对“三流合一反向开票”年销售额(不含增值税)不超过60万元的部分减按0.25%预缴经营所得个人所得税,超过60万元的部分仍按照0.5%预缴经营所得个人所得税。其他服务与征管规定按照《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(2024年第5号)执行。

【本条法规汇编】

二、根据《财政部 税务总局 住房城乡建设部关于延续实施支持居民换购住房有关个人所得税政策的公告》(2026年第3号)规定,在2026年1月1日至2027年12月31日期间,纳税人出售自有住房并在现住房出售后1年内,在同一城市重新购买住房的,可按规定申请退还其出售现住房已缴纳的个人所得税,具体服务与征管规定参照《国家税务总局关于支持居民换购住房个人所得税政策有关征管事项的公告》(2022年第21号)执行。

【本条法规汇编】

特此公告。

国家税务总局

2026年5月29日

关于《国家税务总局关于个人所得税有关征管事项的公告》的解读

一、为什么要调整“三流合一反向开票”经营所得个人所得税预缴率?

“三流合一反向开票”主要是指通过将税务规则嵌入线上支付平台,直连废品回收活动信息,实现资源回收企业在线上支付平台向自然人报废产品出售者(以下简称自然人出售者)发起付款时,系统自动完成自然人出售者应纳税款计算、扣缴入库和预填开票,做到支付发票流、人企流、资金流“三流合一”,实现“支付即开票、开票即缴税、缴税即入库”。该模式对于资源回收企业来讲具有次月无需再为自然人出售者代办申报、无需单独建立各类证明业务真实性的收购台账、流程更为规范等优点,对于自然人出售者来讲也具有开票即缴税、涉税风险更小等优点。为鼓励更多的回收企业和自然人出售者选择“三流合一反向开票”模式,同时结合“三流合一反向开票”可以实现销售额实时累计的技术优势,我们适当调低了该模式经营所得个人所得税预缴率。

二、本公告对“三流合一反向开票”经营所得个人所得税预缴率如何进行调整?

按照本公告规定,自2026年7月1日起,自然人出售者通过“三流合一反向开票”向资源回收企业销售收购的报废产品,对“三流合一反向开票”年销售额(不含增值税)不超过60万元的部分减按0.25%预缴经营所得个人所得税,超过60万元的部分仍按0.5%预缴经营所得个人所得税。同时,自然人出售者通过其他方式“反向开票”销售报废产品,仍按销售额的0.5%预缴经营所得个人所得税。

例如,出售者李某2026年11月25日通过“三流合一反向开票”向资源回收企业甲首次销售收购的报废产品金额为30万元,2026年7月1日至此次销售前已在另一资源回收企业乙“三流合一反向开票”40万元,并预缴税款40×0.25%=0.1万元。那么此次“三流合一反向开票”需预缴的税款为:

(60-40)×0.25%+(30+40-60)×0.5%=0.1万元

三、自然人出售者通过“三流合一反向开票”取得的销售收购报废产品的收入,还要办理经营所得个人所得税汇算清缴吗?

按照本公告规定,“三流合一反向开票”除预缴率存在差异外,其他服务与征管规定按照《国家税务总局关于资源回收企业向自然人报废产品出售者“反向开票”有关事项的公告》(2024年第5号)执行。因此,出售者在“反向开票”的次年3月31日前,应当自行向经营管理所在地主管税务机关办理经营所得汇算清缴。

仍以上面李某为例,在次年办理经营所得个人所得税汇算清缴时,如果该年度没有其他“反向开票”收入且无其他经营所得收入,也无法获取完整、准确的成本费用资料、不能正确计算年应纳税所得额,税务机关按照5%的应税所得率、适用5%-35%的税率核定征收税款,全年应纳税款为:(40+30)×5%×10%-0.15=0.2万元。由于已预缴税款与全年应纳税款相同,因此汇算清缴无需退补税。

四、资源回收企业如果想通过“三流合一反向开票”,具体如何进行准备?

资源回收企业如果想通过“三流合一反向开票”,需要做如下准备工作:

(一)选取相应的支付平台(如银联商务、微信、支付宝、招商银行、工商银行等),开通相关账户。

(二)由支付平台通过电子税务局邀请资源回收企业作为乐企使用单位,资源回收企业通过电子税务局确认同意。

(三)根据资源回收企业的自身业务需求,由支付平台组织接口开发和功能对接。

(四)功能对接完毕后,在资源回收企业线上付款时即可自动触发“三流合一反向开票”。

五、资源回收企业“三流合一反向开票”时,自然人出售者如何进行操作?

资源回收企业“三流合一反向开票”时,各支付平台自然人出售者的操作流程略有差异。以支付宝平台为例,具体流程如下:

(一)资源回收企业从自然人出售者处收购废品,录入货物名称、单价、重量等交易信息后,平台自动计算支付金额、自动预填发票、自动生成待缴税费信息。

(二)资源回收企业向自然人出售者展示“付款码”。

(三)自然人出售者扫码后缴纳税款入库,货款自动转入自然人账户,发票自动开具、上传。

六、支持居民换购住房有关个人所得税政策是否有所调整?

根据《财政部 税务总局 住房城乡建设部关于延续实施支持居民换购住房有关个人所得税政策的公告》(2026年第3号)规定,延续实施支持居民换购住房有关个人所得税政策至2027年12月31日。具体规定与申报操作流程也延续以往规定,符合条件的纳税人参照《国家税务总局关于支持居民换购住房个人所得税政策有关征管事项的公告》(2022年第21号)规定办理。

【导图】

{kind=link}

下一篇:没有了

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号