- 最新文件

- 2026年 2025年 2024年 2023年 2022年 2021年 2020年 2019年 2018年 2017年 2016年 2015年 2014年 2013年 2012年 2011年 2010年 2009年 2008年 2007年 2006年 2005年 2004年 2003年 2002年 2001年 2000年 1999年 1998年 1997年 1996年 1995年 1994年 1993年 1992年 1991年 1990年 1989年 1988年 1987年 1986年 1985年 1984年 1983年 1982年 1981年 1980年 1964年 1954年

......

您当前所在位置: 主页 > 税法汇编 > 印花税 >

税法汇编

- 税法总论>

- 增值税(新)>

- 出口退税(新)>

- 消费税>

- 企业所得税>

- 个人所得税>

- 耕地占用税>

- 土地使用税>

- 土地增值税>

- 房产税>

- 契税>

- 车辆购置税>

- 车船税>

- 印花税>

- 资源税>

- 环保税>

- 城建税>

- 教育费附加、地方教育附加费>

- 烟叶税>

- 船舶吨税>

- 关税法>

- 税收立法(规章、文件、批复)>

- 税收征管法>

- 发票管理>

- 危害税收征管罪>

- 税务行政许可>

- 税务行政公开>

- 税务行政处罚>

- 税务行政复议>

- 税务行政诉讼>

- 税务强制措施、强制执行>

- 涉税专业服务>

- 可持续披露准则>

- 企业会计准则>

- 政府会计准则>

- 审计法规>

- 非税收入>

- 社会保险>

- 税收协定>

- 重点行业税收政策汇编>

- 增值税(旧)>

- 出口退税(旧)>

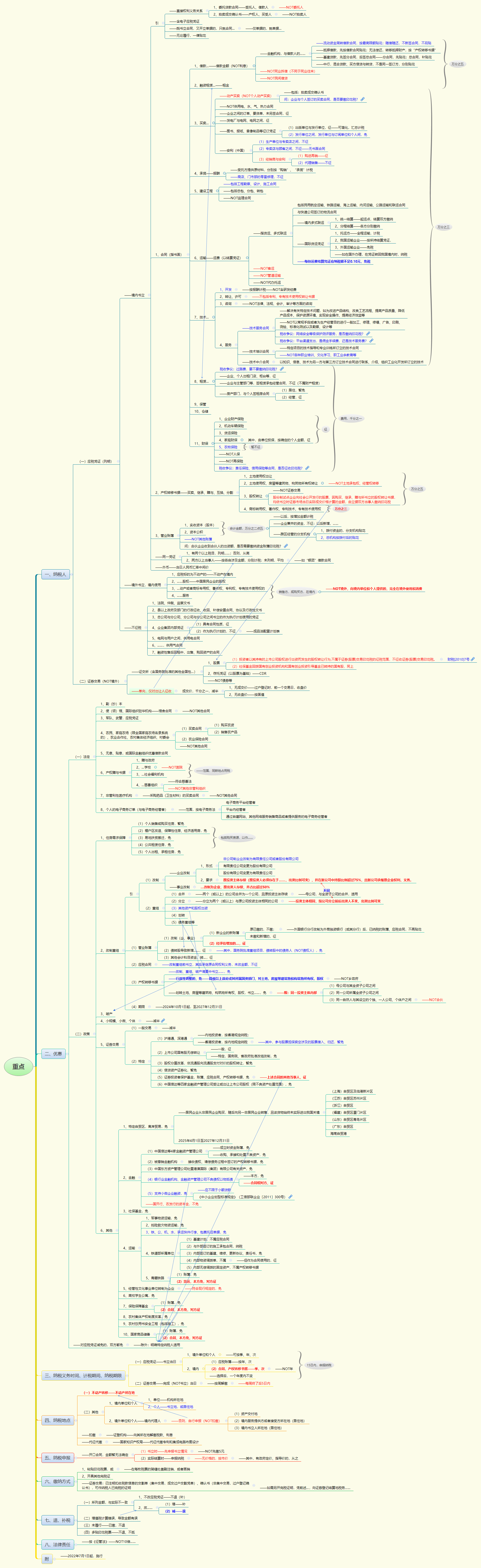

印花税

《印花税法规及案例汇编》目录(实时更新)

发文单位: 文号: 发文日期:2025-09-27

第1编 纳税人、征税对象

第1章 境内书立的立税凭证、证券交易的单位和个人

第1节 应税凭证

知识点:(1)单位和个人的范围(涉:①委托贷款合同,不知识点委托人;②不包括拍卖人);(2)电子凭证,是否征收印花税?(3)货物运输单、仓储保管单、财产保险单、银行借据等单据,是否征收印花税?(4)不兑现或不按期兑现的合同,是否征收印花税?(5)电子形式签订的各类应税凭证按规定征收印花税;(6)对货物运输单、仓储保管单、财产保险单、银行借据等单据,是否贴花?

第2节 证券交易

知识点:证券交易的受让方,不征收印花税

第2章 境外书立在境内使用的应税凭证

知识点:(1)不动产在境内;(2)中国居民企业的股权;(3)销售方或购买方在境内,不知识点完全在境外;(4)服务提供方或接受方在境内,不知识点完全发生在境外;

第3章 不属于印花税征税范围

知识点:(1)法院、仲裁、监察文书;(2)县以上政府及部门的行政征收、收回、补偿合同、协议及行政文书;(3)总、分公司之间等计划的凭证;(4)企业集团内部使用的有关凭证征收印花税问题(涉:①新疆中泰化学股份有限公司与新疆华泰重化工有限责任公司之间产销业务征收印花税问题;②中国石油天然气集团和中国石油化工集团使用的“成品油配置计划表”有关印花税问题;③中国海洋石油总公司使用的“成品油配置计划表”有关印花税问题);(5)电网与用户之间的供用电合同;(6)供用气合同;(7)融资性售后回租业务有关印花税政策;

第2编 税目、税率

第1章 税目、税率表

知识点:同一应税凭证载有两个以上税目事项并分别列明金额的处理;

第1节 应税合同的解释、适用税率、相关问题

(1)借款合同

知识点:(1)关于以填开借据方式取得银行借款的借据贴花问题;(2)关于对流动资金周转性借款合同的贴花问题;(3)关于对抵押贷款合同的贴花问题;(4)关于借款合同中既有应税金额又有免税金额的计税贴花问题;(5)关于对借款方与银团“多头”签订借款合同的贴花问题;(6)关于对基建贷款中,先签订分合同,后签订总合同的贴花问题;(7)关于中国银行为三贷业务申请免征印花税问题的复函;

(2)融资租赁合同

知识点:关于对融资租赁合同的贴花问题

(3)买卖合同

知识点:(1)企业之间的订单、要货单等单据;(2)发电厂与电网之间、电网与电网之间书立的购售电合同;(3)图书、报刊等征订凭证征免印花税问题(涉:①出版单位与发行单位之间;②发行单位之间,及发行单位与订阅单位或个人之间);(4)成品油配置计划表(涉:①中国石油天然气集团和中国石油化工集团使用的“成品油配置计划表”有关印花税问题;②中国海洋石油总公司使用的“成品油配置计划表”有关印花税问题;㈢新疆中泰化学股份有限公司与新疆华泰重化工有限责任公司之间产销业务征收印花税问题);(5)安利(中国)日用品有限公司征收印花税有关问题(涉:①生产基地与专卖店之间,不征税;②专卖店与顾客之间直接销售,不征税;③经销商购进再销售,征税);

(4)承揽合同

知识点:(1)对由受托方提供原材料的加工、定作合同,如何贴花?(2)对商店、门市部的零星加工修理业务开具的修理单,是否贴花?

(5)建设工程合同

知识点:关于中国石油工程建设公司有关印花税缴纳问题申复报告的复函

(6)运输合同

知识点:(1)关于应税凭证的确定;(2)关于纳税人的确定;(3)关于国际货运凭证的征免税划分;(4)关于特殊货运凭证的免税;(5)关于代扣汇总缴纳;(6)运输部门承运快件行李、包裹开具的托运单据,是否贴花?

(7)技术合同

知识点:(1)关于技术转让合同的适用税目税率问题;(2)关于技术咨询合同的征税范围问题;(3)关于技术服务合同的征税范围问题;(4)关于计税依据问题;(5)关关于加强对技术合同征税的管理问题;

(8)租赁合同

知识点:(1)企业、个人出租门店、柜台等签订的合同,是否贴花?(2)企业租赁承包经营合同,是否贴花?(3)房地产管理部门与个人订立的租房合同,应否贴花?

(9)保管合同

(10)仓储合同

(11)财产保险合同

(1)不知识点再保险合同;(2)农林作物、牧业畜类保险合同暂不贴花;家庭财产保险由单位集体办理的贴花;

第2节 产权转移书据

知识点:(1)土地使用权出让书据;(2)土地使用权、房屋等建筑物和构筑物所有权转让书据(不知识点土地承包经营权和土地经营权转移);(3)股权转让书据(不知识点应缴纳证券交易印花税的);(4)商标专用权、著作权、专利权、专有技术使用权转让书据;

第3节 营业账簿

知识点:(1)对营业帐簿,应在什么位置上贴花?(2)对企业兼并的并入资金是否补贴印花?(3)跨地区经营的分支机构,其营业帐簿应如何贴花?(4)中国华融资产管理股份有限公司改制过程中有关印花税政策;(5)中国信达资产管理股份有限公司改制过程中有关契税和印花税问题;

第2章 证券交易

知识点:(1)上市公司股权购买、继承、赠与的纳税问题;(2)证券投资基金税收问题;(3)创新企业境内发行存托凭证试点阶段有关税收政策;(4)全国社会保障基金理事会回拨已转持国有股有关证券(股票)交易印花税问题;(5)以上市公司股权出资有关证券(股票)交易印花税政策;

第3编 应纳税额的计算

知识点:(1)应税合同的计税依据(涉:①未列明金额,价格又不能确定的;②外币计价的;③境内多式联运;④同一凭证,两方以上当事人的;⑤某些合同履行后,实际结算金额与合同所载金额不一致的,是否补贴印花?);(2)应税产权转移书据的计税依据;(3)应税营业账簿的计税依据;(4)证券交易的计税依据;

第4编 减免税

第1章 减免税的双方适用及例外;优惠办理

第2章 法定减免税

知识点:(1)应税凭证的副本或者抄本;(2)依照法律规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华代表机构为获得馆舍书立的应税凭证;(3)中国人民解放军、中国人民武装警察部队书立的应税凭证;(4)农民、家庭农场、农民专业合作社、农村集体经济组织、村民委员会购买农业生产资料或者销售农产品书立的买卖合同和农业保险合同;(5)无息或者贴息借款合同、国际金融组织向中国提供优惠贷款书立的借款合同;(6)财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;(7)非营利性医疗卫生机构采购药品或者卫生材料书立的买卖合同;(8)个人与电子商务经营者订立的电子订单;

第3章 政策性减免税

第1节 企业改制过程中有关印花税政策

第2节 证券交易印花税

知识点:(1)一般证券交易的印花税减免;(2)特定证券交易的印花税减免(涉:①关于深港股票市场交易互联互通机制试点有关税收政策;②关于香港市场投资者通过沪股通和深股通参与股票担保卖空的证券(股票)交易印花税问题;③沪港股票市场交易互联互通机制试点有关税收政策;④上市公司国有股权无偿转让暂不征收证券(股票)交易印花税有关审批事项;⑤上市公司国有股权无偿转让暂不征收证券(股票)交易印花税有关审批事项;⑤关于信贷资产证券化有关税收政策问题;⑥关于证券投资者保护基金有关印花税政策);⑦中国信达等四家金融资产管理公司受让或出让上市公司股权免征证券(股票)交易印花税有关问题;

第3节 继续实施离岸贸易印花税优惠政策

第4节 其他类型的政策性减免

(1)增值税小规模纳税人、小型微利企业和个体工商户减免“六税两费”

(2)金融企业的印花税减免

知识点:(1)关于外国银行分行改制为外商独资银行有关税收问题;(2)关于外国银行分行改制为外商独资银行有关税收问题;(3)关于4家资产管理公司接收资本金项下的资产在办理过户时有关税收政策问题;(4)关于被撤销金融机构有关税收政策问题;(5)关于中国东方资产管理公司处置港澳国际(集团)有限公司有关资产税收政策问题;(6)银行业金融机构、金融资产管理公司不良债权以物抵债有关税收政策;(7)关于支持小微企业融资有关税收政策;

(3)住房买卖、租赁的印花税减免

知识点:(1)关于调整房地产交易环节税收政策;(2)关于廉租住房、经济适用住房和住房租赁有关税收政策;(3)关于棚户区改造有关税收政策;(4)保障性住房有关税费政策;(5)关于易地扶贫搬迁税收优惠政策;(6)关于公共租赁住房税收优惠政策;

(4)社保基金的印花税减免

知识点:(1)关于全国社会保障基金有关印花税政策;(2)关于全面推开划转部分国有资本充实社保基金工作;(3)划转充实社保基金国有股权及现金收益运作管理税收政策;(4)关于全国社会保障基金有关投资业务税收政策;(5)关于基本养老保险基金有关投资业务税收政策;(6)境内证券市场转持部分国有股充实全国社会保障基金有关证券(股票)交易印花税政策;

(5)运输方面的印花税减免

知识点:(1)托运单据;(2)关于特殊货运凭证的免税;(3)铁道部所属单位恢复征收印花税问题;(4)关于青藏铁路公司运营期间有关税收等政策问题;

(6)其他方面的印花税减免

知识点;(1)关于延续执行部分国家商品储备税收优惠政策;(2)关于继续实行农村饮水安全工程税收优惠政策;(3)关于支持农村集体产权制度改革有关税收政策;(4)关于保险保障基金有关税收政策问题;(5)关于高校学生公寓印花税政策;(6)关于继续实施文化体制改革中经营性文化事业单位转制为企业若干税收政策;

第5编 纳税申报、税收征管

第1章 一般规定

第1节 纳税地点

知识点:(1)不动产转移的纳税地点;(2)专利和集成电路设计恢复代征代缴印花税业务;(3)境外的单位和个人的纳税地点(涉:①境内有代理人的;㈡境内没有代理人的);(4)证券交易扣缴义务人的解缴地点;

第2节 纳税义务发生时间、纳税期限

第3节 纳税申报表

知识点:未列明金额的申报

第4节 纳税方式、优惠享受方式

知识点:(1)粘贴印花税票(涉:印花税票监制);(2)开具其他完税凭证(涉:证券交易印花税完税凭证有关问题);(3)优惠享受方式

第5节 补税和退税的具体情形

知识点:(1)所列金额,与实际结算金额不一致的;(2)因应税凭证列明的增值税税款计算错误的;(3)未履行的应税合同、产权转移书据;(4)纳税人多贴的印花税票;

第6节 法律适用、纳税服务、违法责任

第2章 特定行业征管

知识点:(1)关于铁路货运凭证印花税若干问题的通知;(2)关于全国社会保障基金有关印花税政策的通知;(3)国家开发银行;(4)关于农业发展银行缴纳印花税问题的复函;(5)关于投资银行系统资金账簿缴纳印花税问题的复函;(6)关于对保险公司征收印花税有关问题的通知;

第6编 附则

知识点:施行日期;

(原图下载)

{kind=link}

上一篇:6 附则

下一篇:没有了

Copyright © 2019 税收法宝 版权所有 苏公网安备32100302011227 苏ICP备20022434号